玻璃盘面连续长阴 留给旺季预期的时间不多了

2021

09/15周一盘前市场消息显示,周末期间华东、河北部分厂家小板价格有80-120元/吨的下跌,9月13日玻璃主力2201合约大幅走弱,全天下跌136元。周二盘面跌破2400元关口再度创出调整新低2354元。从趋势交易者的角度看,“调整”二字已略显迂腐,是时候重新审视玻璃的旺季预期了。

玻璃需求旺季,还值得期待吗?

一、现货行情及基差走势

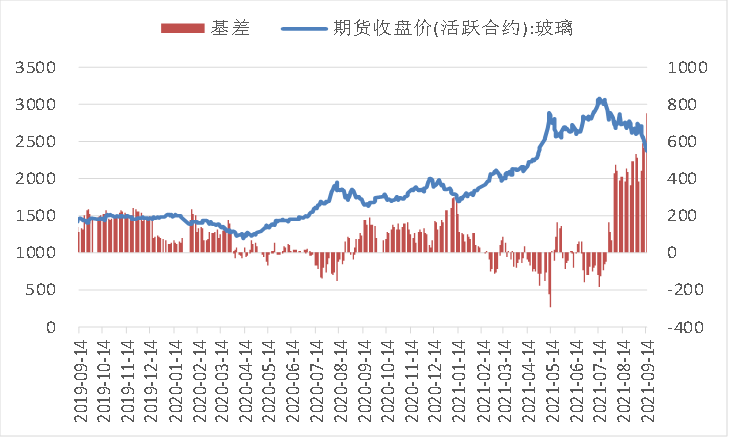

近期华北产销一般,部分厚度小板市场价格走低,市场观望偏浓。周一玻璃期货主力2201合约跌4.97%收于2428元,交割品5mm/6mm大板报价基本平稳。周二盘面再度下挫至2350元一线,尾盘略有回升收至2377元。以沙河安全5mm大板价格计算,基差高达753元/吨,再创历史新高。

表 主流玻璃出厂价 5mm大板

数据来源:卓创资讯、方正中期研究院

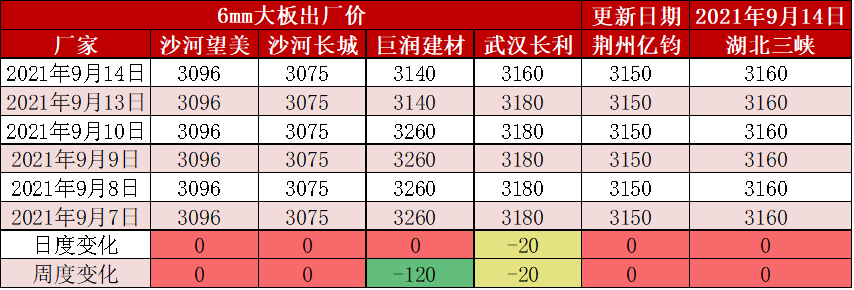

表 主流玻璃出厂价 6mm大板

数据来源:卓创资讯、方正中期研究院

图 玻璃活跃合约基差

数据来源:郑商所、方正中期研究院

二、玻璃供应有望保持平稳

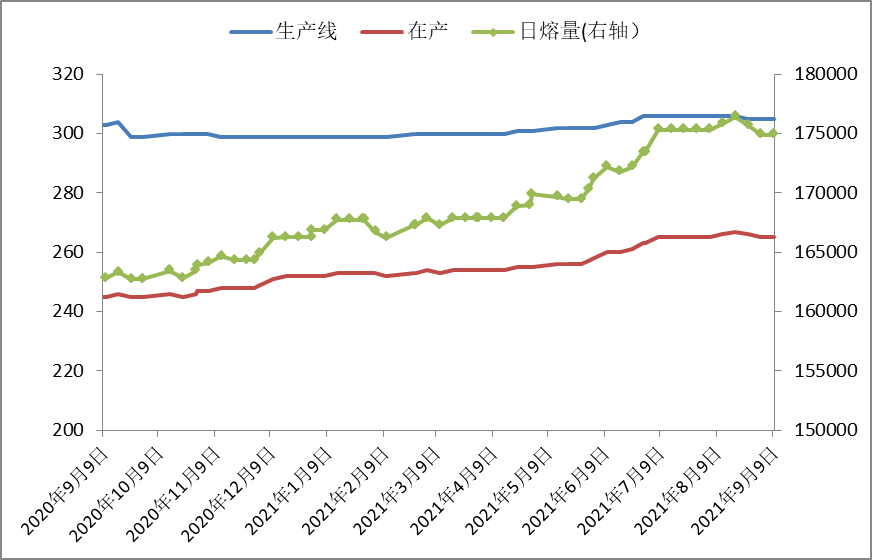

截至上周四,全国浮法玻璃生产线共计305条,在产265条,日熔量共计174925吨,环比持平,周内暂无产线变化。尽管玻璃生产利润从高位有所回落,从现货角度看利润水平仍高于历史上大多数时期,难以形成减产压力。在远期需求走弱的大背景下,尽量多的维持正常生产以把握当下利润,是企业的理性选择。

图 玻璃产线变动情况

数据来源:卓创资讯、方正中期研究院

三、实际需求恢复缓慢 旺季预期有待验证

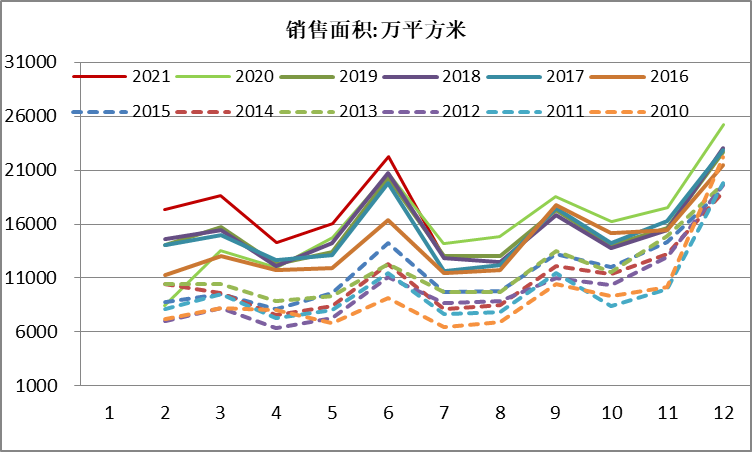

房地产销售端连续三年的大幅增长态势在调控持续加码的压力下终于见顶回落。房地产领域从拿地到开工到销售的弱势传导,尽管难以影响到竣工端实际需求量,当下也对市场预期形成了方向性的引领。

8月份以来玻璃市场连续受到电力供应不足、暴雨、疫情等多轮不利因素冲击,需求释放受限。当前疫情防控取得决定性胜利,全国大部分地区气候条件显著改善,为保障居民用电需求的拉闸限电已成为过去式,市场预期玻璃需求环比回升。但近两周的企业库存数据显然沉重打击了旺季预期。

图 房地产销售面积月度变化

数据来源:国家统计局、方正中期研究院

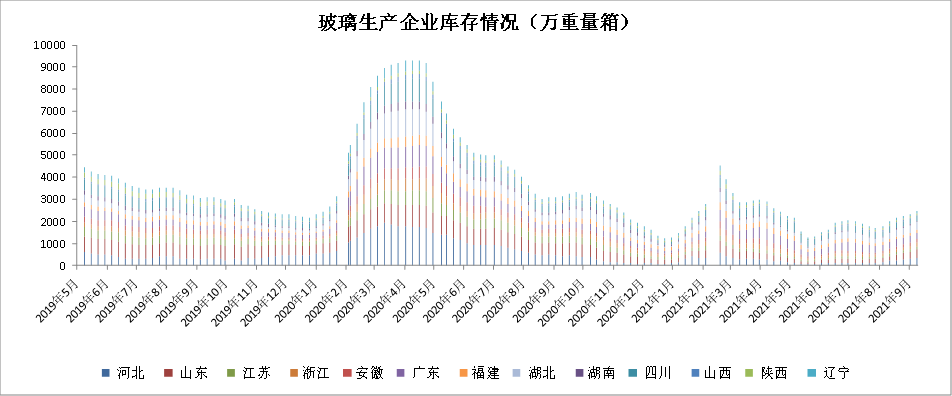

四、玻璃厂家库存连续六周回升

上周重点监测省份生产企业库存总量为2465万重量箱,较前一周增加125万重量箱,增幅5.34%,为8月初以来连续第六周攀升。卓创资讯认为,国内浮法玻璃企业库存加速累积,累库区域依然主要集中在华北、华东地区。终端资金压力较大导致“金九”开端成色不足,局部区域原片走货有一定压力,短期市场或难有明显好转。

表 玻璃生产企业周度库存变化

数据来源:卓创资讯、方正中期研究院

图 国内玻璃库存情况

数据来源:卓创、方正中期研究院

五、玻璃后期走势判断

图 玻璃后期走势判断

数据来源:wind、方正中期研究院

正如我们一直所提醒的那样,终端需求环比回升是无可置疑的,之所以会有淡季不淡旺季不旺,社会库存的影响不可低估。春节过后生产企业库存快速下滑不是由实际消费造成的,当前玻璃生产企业库存的累积大部分可归因于社会库存的集中抛售。事物的发展演进自有其过程,需求旺季还在延续,多头仍可鼓足勇气自证其逻辑。我们认为,也许现货尚有回调空间,但期货盘面追空的风险逐步凸显,建议投资者择机把握逢低止盈机会。

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

客服电话

400-880-2277

沪公网安备 31010702007019号

沪公网安备 31010702007019号