沪胶减仓反弹 继续宽幅震荡

2021

09/15摘要:

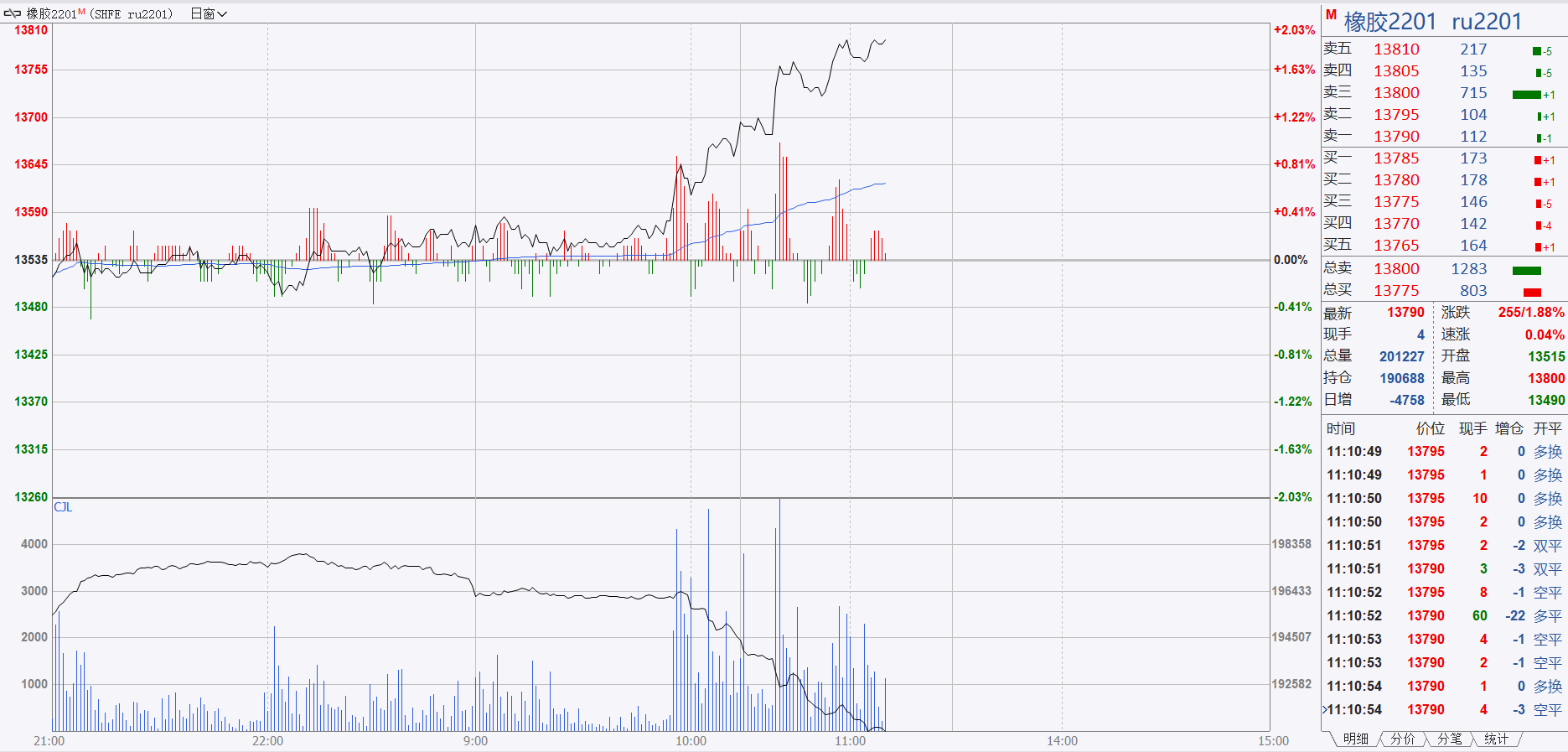

沪胶在上周创下年内新低之后连续三日反弹,主力合约持续减仓,空头回补较为明显。尽管目前尚无新增的利多消息,但近期国内汽车及轮胎生产形势相对疲软的不利因素已基本消化,随着金九银十的到来,终端消费形势走出低谷还是可以期待的。此外,受高海运费及集装箱紧张的影响,5-8月外胶进口量相对偏低,市场预计9月份到港量不会显著增加,青岛天胶现货库存持续下降。虽然芯片短缺对汽车生产的制约作用短期内不会改变,但其影响可能会逐渐缩小。技术上看,本月7、8日沪胶增仓下跌,而近三个交易日连续减仓反弹,短线做空资金离场是重要做多力量。在供需面没有显著改变的背景下,近日沪胶主力合约可能在13000-14000元之间震荡。

天胶库存整体降低 进口高峰尚未来临

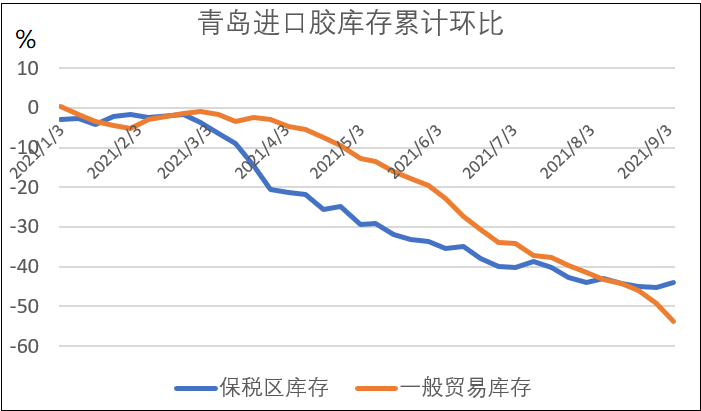

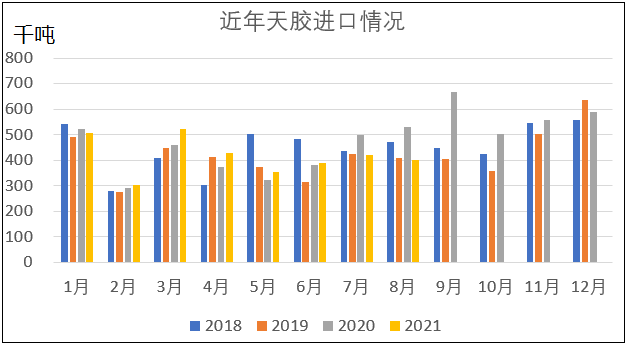

国内天胶供应主要来自进口,今年8月天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)累计进口预计为42万吨,略高于预期,环比下跌1.01%,同比下跌22.94%。受海运费用高企及主要产区疫情的影响,自5月份以来进口胶规模整体较低,9月份虽有可能略微增加但仍保持相对偏低水平,预计10月份或许进口量或有较大增长。据业内机构统计,截至2021年9月12日,青岛地区天然橡胶一般贸易库存年内周度环比累计下跌57.99个百分点,天然橡胶保税库存周环比累计下降46.13个百分点。其中,一般贸易库存已连续三周环比降幅大于3个百分点,9月5日那周降幅达到4.45个百分点,是今年以来降幅最大的一次。当前库存是近三年同期最低水平,在10月之前预计不会止跌回升。

图1 青岛天胶持续消库

图2 近期天胶进口同比稍降

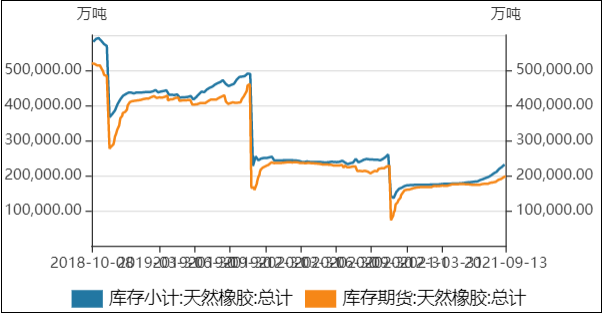

图3 上期所天胶仓单库存

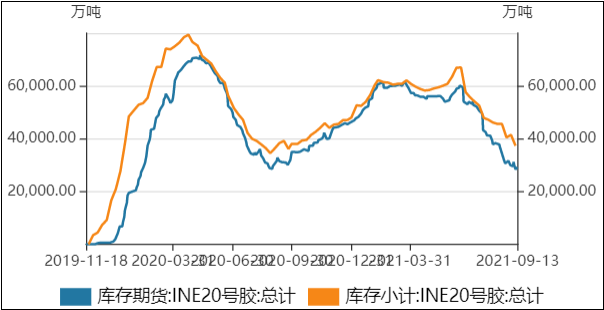

图4 上期能源20号胶仓单库存

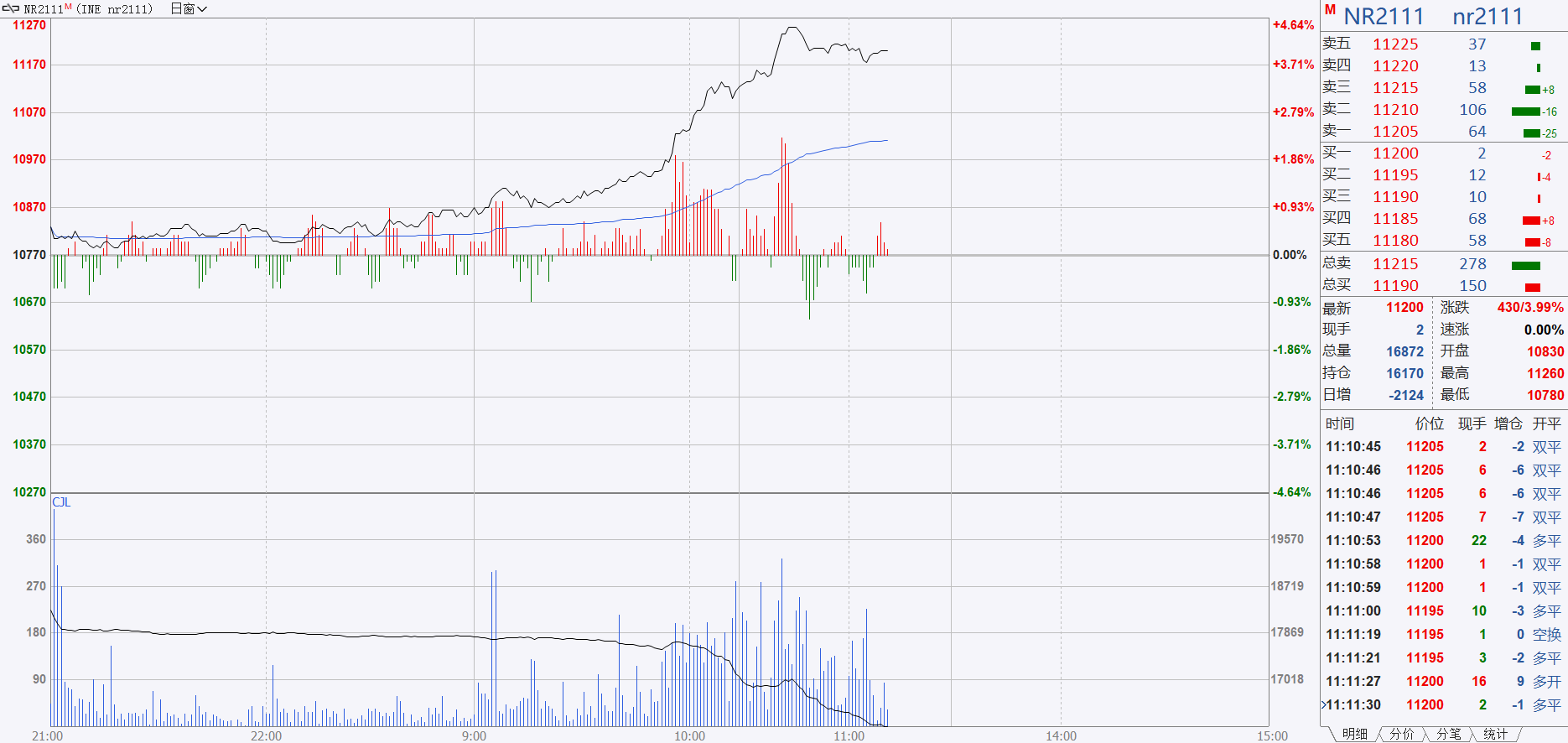

与2020年相比,期货库存也是同比下降。截至2021年9月13日,天然橡胶(RU)期货仓单数量为199080吨,同比减少15190吨。20胶(NR)期货库存为29181吨,同比减少2511吨。随着国内新胶上市增加,RU库存可能还会上升,但是在RU2111合约到期后陈胶仓单将被注销,届时仓单总量会有减少。NR仓单货源主要来自于进口,在进口胶到港量显著回升之前,期货仓单可能会继续维持较低水平。

下游需求疲软 旺季会有好转

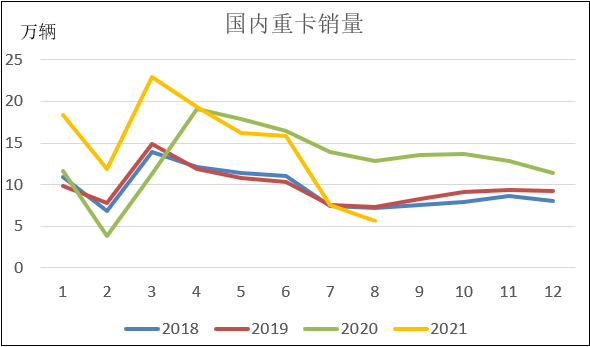

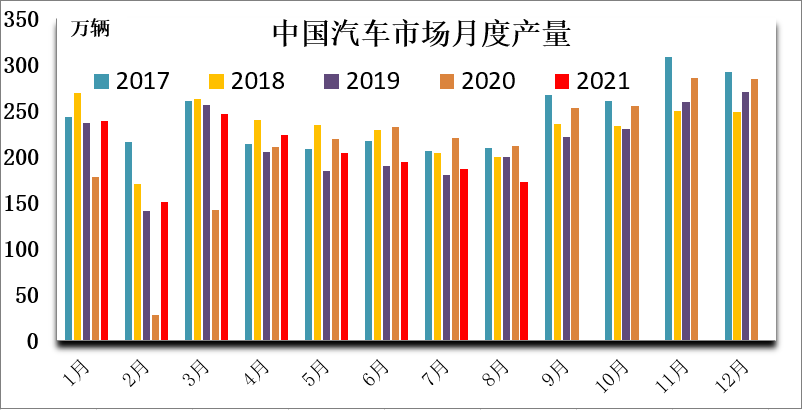

以往看,国内汽车产销量一般在7月份见底,随后开始逐月回升。但是今年8月汽车产销分别完成172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%,降幅比7月分别扩大3.2和5.9个百分点。这样,国内汽车生产连续5个月萎缩,且有4个月是同比下降。特别是,重卡销量自3月刷新历史纪录后快速回落,8月仅有5.6万辆,约为年内高点的四分之一,不及去年同期的一半。

图5 国内重卡销量急剧下降

图6 汽车产量尚未见底回升

重卡销量萎缩主要是由于在7月份新的排放标准实施之前,替换需求已经得到释放,在年底之前销量恐怕都难有起色。

对于其他类型的汽车来说,部分地区遭受天气灾害以及疫情防控的影响,终端消费相对疲软。此外,全球性汽车芯片短缺问题对于国内汽车生产也有制约作用。不过,尽管8月份整体看汽车产销量同比及环比均有下降,但部分车企却出现逆势增长。比如上海大众、上海通用的销量高于7月,而长安福特、比亚迪不仅环比分别上涨了15.7%、19.37%,与2020年同期相比增幅更是分别达到48.97%和86.32%。新能源汽车也表现不俗,8月销量超过30万辆,继续刷新历史纪录。看来,芯片短缺对于汽车厂商的影响已有分化,随着车企供应链优化,其影响有望逐渐减弱。

轮胎企业生产仍不乐观,但前期不少厂家停产检修对于消化成品库存有利。虽然短期内轮胎企业开工率难以恢复以往同期水平,但较7、8月份低点出现回升还是可以实现的。

所以,随着金九银十消费旺季到来,汽车产销形势有望出现好转。而且,中秋、国庆出行人员增多,轮胎替换需求也会相应增加。旺季消费形势对于天胶需求会有重要影响。

空头纷纷回补 沪胶减仓反弹

图7 RU、NR主力合约减仓回升

图8 RU主力合约持续三日反弹

从盘面表现来看,今日天胶反弹与空头回补关系密切。本月7、8日沪胶增仓下跌,而近三个交易日连续减仓反弹,短线做空资金离场是重要做多力量。天胶现货库存偏低,进口压力推迟,且金九银十消费端向好的预期,这些因素对于胶价有支持作用。不过,国内外新胶上市还会增多,10月份之后供需形势恐怕仍旧偏空。且近期丁二烯下跌引领合成胶价格走低,或许会给天胶走势带来压力。这样看,在供需面没有显著改变的背景下,胶价涨跌的空间不会很大,预计近日沪胶主力合约可能在13000-14000元之间震荡。

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

客服电话

400-880-2277

沪公网安备 31010702007019号

沪公网安备 31010702007019号