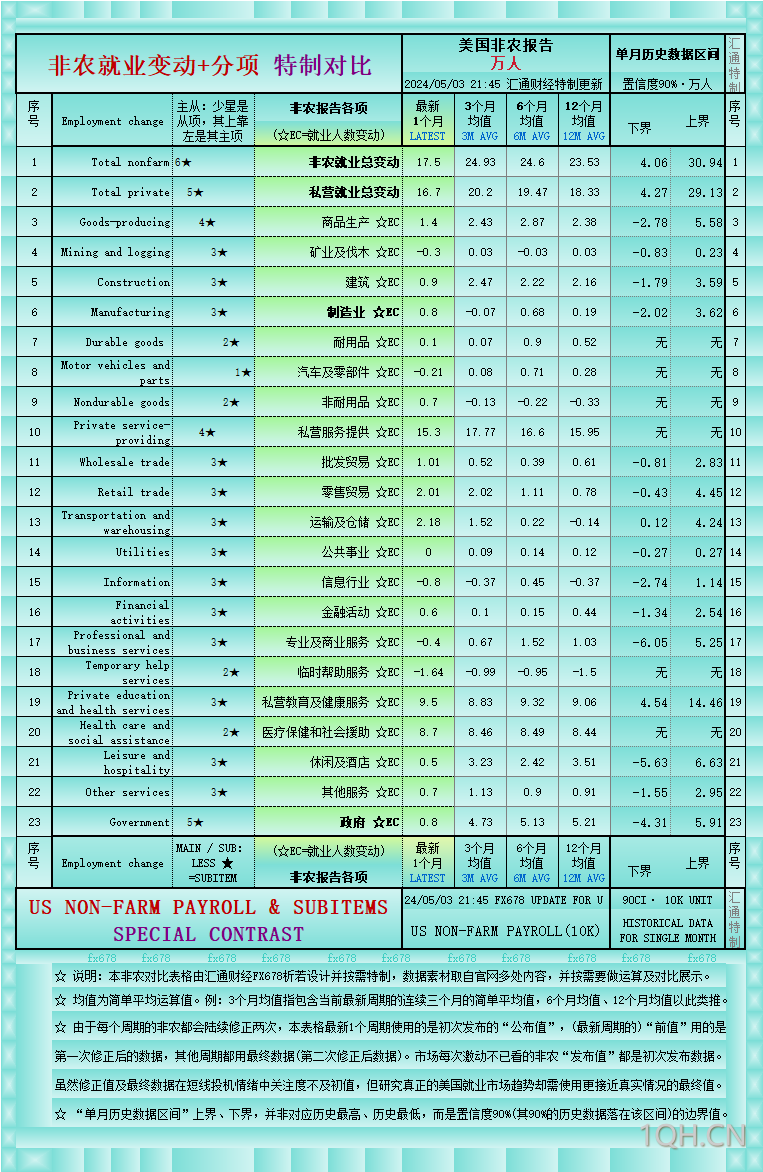

GDP爆冷,美元涨势难挡,黄金波动加剧,美联储降息预期引发市场热议

2024-04-25 21:34:15 来源:【原创】

导语:美国经济在2024年第一季度的表现引发了市场对美联储未来政策路径的重新评估。根据美国商务部经济分析局的最新数据,GDP年化增长率为1.6%,低于经济学家预测的2.4%,且远低于前一季度的3.4%。从表面上看,进一步证明了美联储近期需要降息的观点。但是,一旦排除进口激增的影响,关于美联储降息的争论还有很长的路要走

美国经济在2024年第一季度的表现引发了市场对美联储未来政策路径的重新评估。根据美国商务部经济分析局的最新数据,GDP年化增长率为1.6%,低于经济学家预测的2.4%,且远低于前一季度的3.4%。

数据公布后现货黄金短线走高5美元,最高触及2334.60美元,后一路震荡下行,回吐数据公布后的所有涨幅,回落至2316.02美元/盎司左右。

美元指数在数据公布后30分钟上涨逾50点,最高触及106.0030,目前涨幅收窄,交投于105.9000水平附近。

消费者支出的增长是本季度经济增长的主要推动力,但库存投资的减少和进口的增加部分抵消了这一增长。尽管就业市场保持强劲,每月平均增加276,000个就业岗位,但消费者支出的增长速度已从第四季度的3.3%放缓至2.5%。

与此同时,通胀指标的核心个人消费支出增长3.7%,超出预期的3.4%,表明通胀压力依然存在。这一数据的上升可能导致美联储在考虑货币政策时更加谨慎。

美联储面临的挑战是如何平衡经济增长放缓和通胀上升之间的关系。尽管经济增长放缓,但通胀的持续可能会限制美联储在短期内降息的空间。市场数据显示,10年期美国国债收益率触及五个月高点,反映出市场对美联储降息预期的调整。

从表面上看,GDP报告中的这些数字表明经济正在放缓,这进一步证明了美联储近期需要降息的观点。但是,一旦排除进口激增的影响,GDP报告的各项细节是稳健的。从今天的数据来看,更重要的是美国第一季度核心PCE物价指数年化季率初值上涨至3.7%。这本身并不能改变什么,但它提醒人们,通胀压力依然存在。关于美联储降息的争论还有很长的路要走。

联邦基金期货交易员预计今年降息幅度为37个基点,低于之前的43个基点,表明市场对美联储降息时点的预期有所推迟。

由于投资者关注美国第一季度GDP数据中出现的价格粘性压力迹象,美国国债价格下跌,这进一步削弱了美联储今年降息的预期。尽管第二季度的经济增速逊于多数经济学家的预期,但潜在通胀的另一项过热数据,以及每周初请失业金人数低于预期,为债券交易员提供了先例。两年期美债收益率上升约5个基点,至4.98%左右。掉期交易员目前预计,美联储2024年全年只会降息35个基点左右,远低于他们今年年初预计的逾6次25个基点的降息幅度。Crossmark Global Investments首席投资官Bob Doll表示,他不认为美联储会提高利率,但从国债收益率来看,我们已经看到10年期国债的收益率上升到了4.65%。

分析师Paul Davidson的看法

今年年初,由于企业库存和出口疲软抵消了强劲的消费者支出和房屋建设热潮,经济放缓程度超过预期。美国商务部公布的一季度GDP增长1.6%,低于去年下半年4.1%的强劲增长,也低于市场预期。一季度令人失望的经济表现可能会软化美联储官员的观点。此前,由于第一季度消费者价格指数加速上涨,美联储官员表示并不急于降息。然而,一些分析师仍然认为,经济将在今年晚些时候明显走弱,同时通胀恢复快速下行,从而使美联储得以多次降息。

分析师Bryan Mena的解读

今年第一季度,美国经济降温幅度超过预期,但以历史标准衡量仍保持在稳健水平。在过去的12个月里,经济增长稳步放缓,这是未来降低利率的好兆头,但美联储明确表示,它并不急于降息。

分析师Adam Button的理解

在美国GDP数据公布后,市场预期美联储今年将仅降息41.5个基点,7月会议的降息概率在数据公布前大致为50%。值得注意的是,明天将公布PCE报告,市场正在调整押注,以适应更热经济数据。至于GDP数据本身,批发库存数据可能有助于解释一些差异,因为与该报告同时发布的美国3月批发库存月率下降了0.4%。不过,从表面上看,1.6%的年化增长率不会刺激由需求驱动的通胀。因此,我认为市场过于关注明天的PCE报告,而没有足够关注经济放缓及其对未来几个月PCE报告的影响。

分析师Taylor Giorno这么看

美国公布的最新数据显示,一季度GDP增速在一年半多来首次低于2%。GDP自从2023年第三季度达到惊人的4.9%之后,出现了明显的下降趋势。这对美联储来说可能是一个积极的信号。美联储希望经济保持强劲,但不要强劲到让物价居高不下的程度。

ANNEX WEALTH MANAGEMENT首席经济学家布莱恩·雅各布森的看法

雅各布森指出,尽管GDP增长不及预期,但消费支出的细节显示服务业增长而商品业下降,表明家庭国内支出依然健康。然而,服务价格的年化增长率高达5.4%,表明通胀压力持续存在,这对美联储构成了挑战。经济增长放缓与通胀反弹的组合,是央行最不希望看到的情况。

纽约嘉信理财高级投资策略师凯文·戈登的见解

戈登强调,市场更关注报告中的通胀数字,这比GDP增长放缓更令人惊讶。他认为,服务业通胀的回落需要更长时间,而大宗商品价格也面临上行压力,这将影响总体通胀。尽管通胀仍需较长时间回落,但经济显示出韧性,并且持续增长。戈登还提到,美联储并未放松政策,而是保持稳定,这是好消息。

EQUITI CAPITAL首席宏观经济学家斯图尔特·科尔的评论

科尔认为,市场对个人消费支出(PCE)的反应比对GDP数据走软的反应更强烈。他指出,如果增长数据在后续修订中得到确认,这将标志着美国经济在货币紧缩政策下开始放缓。但同时,PCE数据显示通胀战斗远未结束,这可能导致美联储在货币政策上陷入两难。科尔预计,数据可能会推动市场预期美联储将进一步降息。

美国GDP增长放缓与通胀上升的双重现象,为美联储的货币政策提供了复杂的背景。经济学家们的不同视角为我们提供了对当前经济状况的全面理解。在经济增长和通胀管理之间寻找平衡点,将是美联储未来政策的关键。投资者应密切关注即将发布的经济数据和美联储官员的讲话,以获取关于未来利率路径的更多线索。

美国第一季度GDP的增长放缓和通胀的上升为美联储的货币政策提供了复杂的背景。在经济增长和通胀管理之间寻找平衡点将是美联储未来政策的关键。投资者应密切关注即将发布的经济数据和美联储官员的讲话,以获取关于未来利率路径的更多线索。

数据公布后现货黄金短线走高5美元,最高触及2334.60美元,后一路震荡下行,回吐数据公布后的所有涨幅,回落至2316.02美元/盎司左右。

美元指数在数据公布后30分钟上涨逾50点,最高触及106.0030,目前涨幅收窄,交投于105.9000水平附近。

经济增长放缓的原因

消费者支出的增长是本季度经济增长的主要推动力,但库存投资的减少和进口的增加部分抵消了这一增长。尽管就业市场保持强劲,每月平均增加276,000个就业岗位,但消费者支出的增长速度已从第四季度的3.3%放缓至2.5%。

与此同时,通胀指标的核心个人消费支出增长3.7%,超出预期的3.4%,表明通胀压力依然存在。这一数据的上升可能导致美联储在考虑货币政策时更加谨慎。

美联储的货币政策挑战

美联储面临的挑战是如何平衡经济增长放缓和通胀上升之间的关系。尽管经济增长放缓,但通胀的持续可能会限制美联储在短期内降息的空间。市场数据显示,10年期美国国债收益率触及五个月高点,反映出市场对美联储降息预期的调整。

从表面上看,GDP报告中的这些数字表明经济正在放缓,这进一步证明了美联储近期需要降息的观点。但是,一旦排除进口激增的影响,GDP报告的各项细节是稳健的。从今天的数据来看,更重要的是美国第一季度核心PCE物价指数年化季率初值上涨至3.7%。这本身并不能改变什么,但它提醒人们,通胀压力依然存在。关于美联储降息的争论还有很长的路要走。

美联储的政策预期

联邦基金期货交易员预计今年降息幅度为37个基点,低于之前的43个基点,表明市场对美联储降息时点的预期有所推迟。

由于投资者关注美国第一季度GDP数据中出现的价格粘性压力迹象,美国国债价格下跌,这进一步削弱了美联储今年降息的预期。尽管第二季度的经济增速逊于多数经济学家的预期,但潜在通胀的另一项过热数据,以及每周初请失业金人数低于预期,为债券交易员提供了先例。两年期美债收益率上升约5个基点,至4.98%左右。掉期交易员目前预计,美联储2024年全年只会降息35个基点左右,远低于他们今年年初预计的逾6次25个基点的降息幅度。Crossmark Global Investments首席投资官Bob Doll表示,他不认为美联储会提高利率,但从国债收益率来看,我们已经看到10年期国债的收益率上升到了4.65%。

机构这么看

分析师Paul Davidson的看法

今年年初,由于企业库存和出口疲软抵消了强劲的消费者支出和房屋建设热潮,经济放缓程度超过预期。美国商务部公布的一季度GDP增长1.6%,低于去年下半年4.1%的强劲增长,也低于市场预期。一季度令人失望的经济表现可能会软化美联储官员的观点。此前,由于第一季度消费者价格指数加速上涨,美联储官员表示并不急于降息。然而,一些分析师仍然认为,经济将在今年晚些时候明显走弱,同时通胀恢复快速下行,从而使美联储得以多次降息。

分析师Bryan Mena的解读

今年第一季度,美国经济降温幅度超过预期,但以历史标准衡量仍保持在稳健水平。在过去的12个月里,经济增长稳步放缓,这是未来降低利率的好兆头,但美联储明确表示,它并不急于降息。

分析师Adam Button的理解

在美国GDP数据公布后,市场预期美联储今年将仅降息41.5个基点,7月会议的降息概率在数据公布前大致为50%。值得注意的是,明天将公布PCE报告,市场正在调整押注,以适应更热经济数据。至于GDP数据本身,批发库存数据可能有助于解释一些差异,因为与该报告同时发布的美国3月批发库存月率下降了0.4%。不过,从表面上看,1.6%的年化增长率不会刺激由需求驱动的通胀。因此,我认为市场过于关注明天的PCE报告,而没有足够关注经济放缓及其对未来几个月PCE报告的影响。

分析师Taylor Giorno这么看

美国公布的最新数据显示,一季度GDP增速在一年半多来首次低于2%。GDP自从2023年第三季度达到惊人的4.9%之后,出现了明显的下降趋势。这对美联储来说可能是一个积极的信号。美联储希望经济保持强劲,但不要强劲到让物价居高不下的程度。

ANNEX WEALTH MANAGEMENT首席经济学家布莱恩·雅各布森的看法

雅各布森指出,尽管GDP增长不及预期,但消费支出的细节显示服务业增长而商品业下降,表明家庭国内支出依然健康。然而,服务价格的年化增长率高达5.4%,表明通胀压力持续存在,这对美联储构成了挑战。经济增长放缓与通胀反弹的组合,是央行最不希望看到的情况。

纽约嘉信理财高级投资策略师凯文·戈登的见解

戈登强调,市场更关注报告中的通胀数字,这比GDP增长放缓更令人惊讶。他认为,服务业通胀的回落需要更长时间,而大宗商品价格也面临上行压力,这将影响总体通胀。尽管通胀仍需较长时间回落,但经济显示出韧性,并且持续增长。戈登还提到,美联储并未放松政策,而是保持稳定,这是好消息。

EQUITI CAPITAL首席宏观经济学家斯图尔特·科尔的评论

科尔认为,市场对个人消费支出(PCE)的反应比对GDP数据走软的反应更强烈。他指出,如果增长数据在后续修订中得到确认,这将标志着美国经济在货币紧缩政策下开始放缓。但同时,PCE数据显示通胀战斗远未结束,这可能导致美联储在货币政策上陷入两难。科尔预计,数据可能会推动市场预期美联储将进一步降息。

美国GDP增长放缓与通胀上升的双重现象,为美联储的货币政策提供了复杂的背景。经济学家们的不同视角为我们提供了对当前经济状况的全面理解。在经济增长和通胀管理之间寻找平衡点,将是美联储未来政策的关键。投资者应密切关注即将发布的经济数据和美联储官员的讲话,以获取关于未来利率路径的更多线索。

美国第一季度GDP的增长放缓和通胀的上升为美联储的货币政策提供了复杂的背景。在经济增长和通胀管理之间寻找平衡点将是美联储未来政策的关键。投资者应密切关注即将发布的经济数据和美联储官员的讲话,以获取关于未来利率路径的更多线索。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

塔伦

不忘初心,方得始终

发表文章 64159 篇

他的热门文章

沪公网安备 31010702007019号

沪公网安备 31010702007019号