太阳能驱动的电力市场变革!加州‘鸭子曲线’现身,欧洲电价何去何从?

2024-04-19 16:02:54 来源:【原创】

导语:由于太阳能发电量激增,批发电价面临压力,这在电力市场上并不是一个新概念,但随着太阳能发电量的迅猛增长颠覆了市场定价模式,这似乎将成为整个欧洲潜在的分歧问题。

由于太阳能发电量激增,批发电价面临压力,这在电力市场上并不是一个新概念,但随着太阳能发电量的迅猛增长颠覆了市场定价模式,这似乎将成为整个欧洲潜在的分歧问题。

在一些地区,太阳能电池板发电是最便宜的电力来源,往往会在太阳能发电高峰期压低批发电价,侵蚀电力生产商的利润率。

这种现象被称为可再生能源蚕食效应,在欧洲电力系统中尤为严重。欧洲电力系统优先考虑清洁电力供应,政界人士制定了雄心勃勃的脱碳目标,旨在减少对进口化石燃料的依赖。

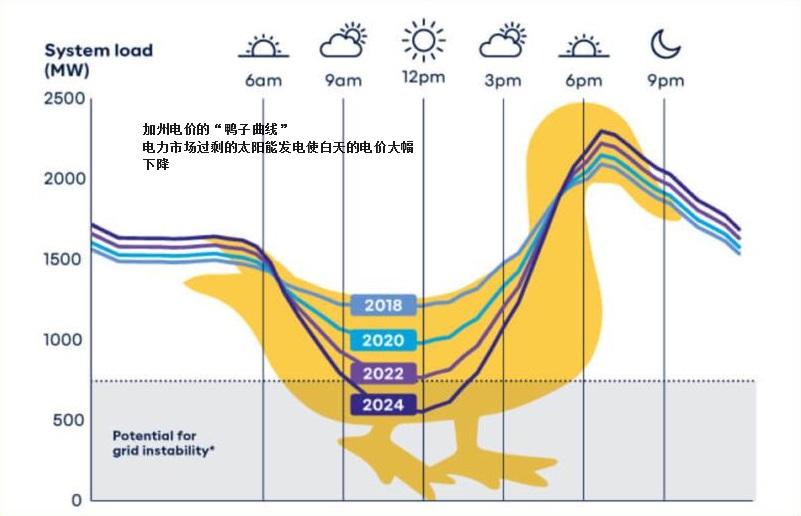

由于加州电价出现所谓的“鸭子曲线”,可再生能源驱动的价格中断在美国引起了广泛关注。在加州,中午大量的太阳能发电涌入市场,而整体电力需求却处于平静期。

为了适应多余的电力负荷,电价往往会以类似于鸭肚形状的方式下跌,然后随着太阳能产量的下降再次上涨。

随着太阳能发电能力在整个欧洲大陆迅速扩张,欧洲一体化电力市场必须为类似的价格中断时期做好准备。

这些中断有可能暂时破坏所有来源的电力生产的经济性,因此可能在关键时刻阻碍对进一步区域发电能力的投资。

对于那些支持能源系统从化石燃料快速转型,同时确保电力行业持续稳定的政策制定者来说,由于太阳能产量过剩,电价可能出现一轮又一轮的亏损,这可能会让他们感到不安。

不过,能源消费者已经看到了可再生能源产量增加带来的实惠(价格下降),这一事实让当局感到振奋。

从长远来看,一旦国内可再生能源产能建设完成,消费者也将更好地免受未来燃料价格冲击的影响。

但从近期来看,随着欧洲的发电结构继续从主要以化石燃料为基础向绝大多数以清洁燃料为基础发展,政策制定者、能源消费者和电力生产商都必须为电力成本的进一步波动做好准备。

能源智库Ember的数据显示,在过去十年中,欧洲是仅次于亚洲的太阳能新增装机容量增长最快的市场,在2012年至2022年间,欧洲新增装机容量达172千兆瓦(GW)。

相比之下,同期亚洲新增装机容量近600吉瓦,北美新增装机容量约110吉瓦。

2023年的装机容量数据尚未得到确认,但可再生能源行业分析师和顾问估计,欧洲去年将再次创下装机容量新纪录。

这种快速的增长速度使得太阳能发电在欧洲总发电结构中所占的份额越来越大,从2019年夏季的约5%增加到去年夏季的略低于11%,是所有地区中最高的。

Ember的数据显示,相比之下,去年夏天,太阳能在亚洲的发电份额不到7%,而在北美则达到了6.37%左右的峰值。

太阳能发电量如此快速攀升的影响已经扭曲了欧洲的电力市场,并导致公用事业公司从可再生能源中获得的收入减少。

随着一些国家新增太阳能发电能力并网,区域电价普遍走低,尤其是在太阳能高发电量期间。

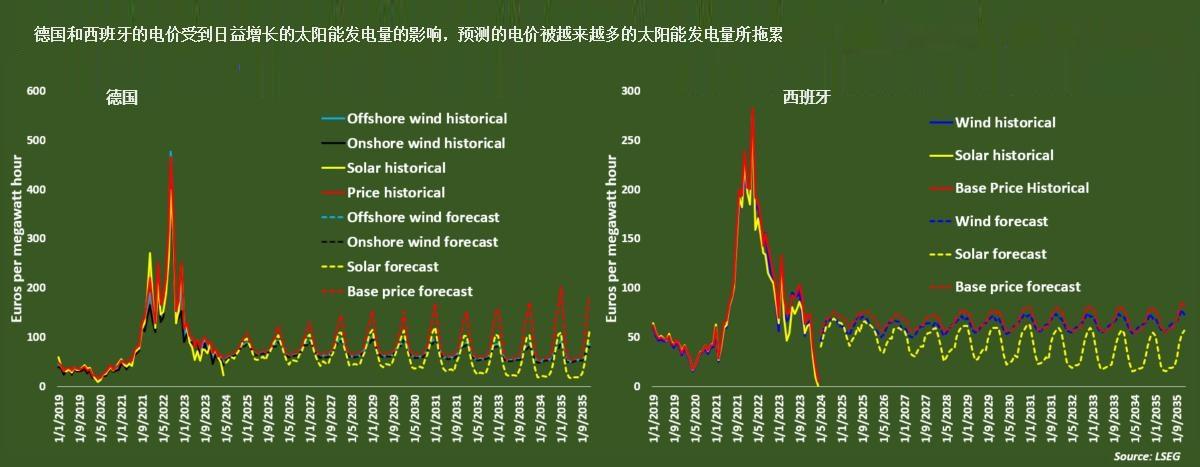

德国和西班牙的电价受到太阳能发电量增长的影响

价格预测模型也必须更新,以考虑可再生能源在发电系统中日益增长的份额,所谓的捕获价格和捕获率被用来衡量可再生能源的影响。

捕获价格是发电资产发电期间的加权平均价格,是相对于支付给化石燃料发电企业的基本负荷合同价格来表示的。

捕获率是以百分比表示的捕获价格除以所生产的电力的可用市场价格。

对于只在需求高峰期间发电的天然气厂来说,典型的捕获率可以达到100%,因为工厂可以在峰值价格时发送最大容量以满足需求,然后在需求和价格下降时减少或停止输出。

对于可再生能源资产来说,捕获率通常低于100%,对于太阳能资产来说,捕获率可能要低得多,因为太阳能资产只在阳光普照时发电,而且常常在需求和价格接近典型一天中最低的时候达到峰值。

德国和西班牙的电价模型清楚地显示了由于太阳能产量扩大而导致的捕获价格和费率下降的影响。

根据LSEG编制的定价模型,部分由于太阳能发电场的电力快速增长,德国太阳能资产的批发电价本月降至近四年来的最低水平。

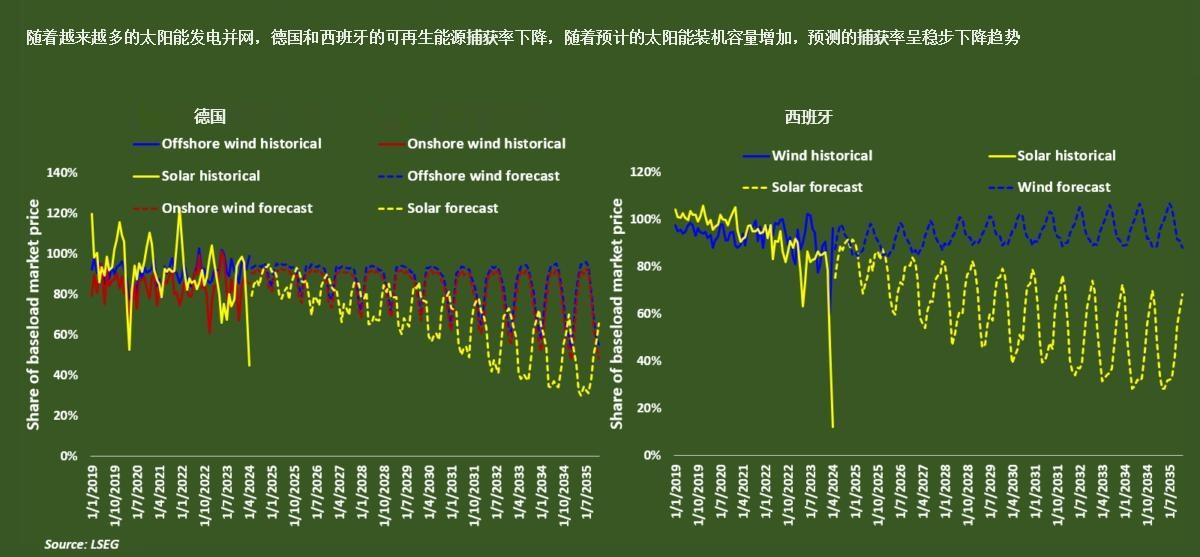

随着越来越多的太阳能发电并网,德国和西班牙的可再生能源捕获率下降

反过来,较低的太阳能驱动价格也拉低了德国整体批发价格。

LSEG的数据显示,德国太阳能资产的捕获率本月也有所下降,基本负荷电力合同的捕获率降至50%。

西班牙的捕获率甚至更低,那里充足的阳光导致太阳能输出激增,通常远远超过白天的系统需求。

西班牙的太阳能捕获率预计在2024年剩余时间内平均约为85%,但在未来几年稳步下降,到2030年降至60%左右,到2035年降至45%左右。

电力开发商担心,这种捕获率下降对利润的影响可能会减缓他们的开发步伐,从而可能威胁到国家或地区的能源转型势头。

但是,如果政策制定者从长远的角度考虑到充分发展的可再生能源系统的好处,就可以为电力开发商创造适当的激励措施,以确保保持该地区能源转型的步伐。

在一些地区,太阳能电池板发电是最便宜的电力来源,往往会在太阳能发电高峰期压低批发电价,侵蚀电力生产商的利润率。

这种现象被称为可再生能源蚕食效应,在欧洲电力系统中尤为严重。欧洲电力系统优先考虑清洁电力供应,政界人士制定了雄心勃勃的脱碳目标,旨在减少对进口化石燃料的依赖。

由于加州电价出现所谓的“鸭子曲线”,可再生能源驱动的价格中断在美国引起了广泛关注。在加州,中午大量的太阳能发电涌入市场,而整体电力需求却处于平静期。

加州电价出现“鸭子曲线”

为了适应多余的电力负荷,电价往往会以类似于鸭肚形状的方式下跌,然后随着太阳能产量的下降再次上涨。

随着太阳能发电能力在整个欧洲大陆迅速扩张,欧洲一体化电力市场必须为类似的价格中断时期做好准备。

这些中断有可能暂时破坏所有来源的电力生产的经济性,因此可能在关键时刻阻碍对进一步区域发电能力的投资。

对于那些支持能源系统从化石燃料快速转型,同时确保电力行业持续稳定的政策制定者来说,由于太阳能产量过剩,电价可能出现一轮又一轮的亏损,这可能会让他们感到不安。

不过,能源消费者已经看到了可再生能源产量增加带来的实惠(价格下降),这一事实让当局感到振奋。

从长远来看,一旦国内可再生能源产能建设完成,消费者也将更好地免受未来燃料价格冲击的影响。

但从近期来看,随着欧洲的发电结构继续从主要以化石燃料为基础向绝大多数以清洁燃料为基础发展,政策制定者、能源消费者和电力生产商都必须为电力成本的进一步波动做好准备。

太阳能发电占比快速增长

能源智库Ember的数据显示,在过去十年中,欧洲是仅次于亚洲的太阳能新增装机容量增长最快的市场,在2012年至2022年间,欧洲新增装机容量达172千兆瓦(GW)。

相比之下,同期亚洲新增装机容量近600吉瓦,北美新增装机容量约110吉瓦。

2023年的装机容量数据尚未得到确认,但可再生能源行业分析师和顾问估计,欧洲去年将再次创下装机容量新纪录。

这种快速的增长速度使得太阳能发电在欧洲总发电结构中所占的份额越来越大,从2019年夏季的约5%增加到去年夏季的略低于11%,是所有地区中最高的。

Ember的数据显示,相比之下,去年夏天,太阳能在亚洲的发电份额不到7%,而在北美则达到了6.37%左右的峰值。

捕获价格影响

太阳能发电量如此快速攀升的影响已经扭曲了欧洲的电力市场,并导致公用事业公司从可再生能源中获得的收入减少。

随着一些国家新增太阳能发电能力并网,区域电价普遍走低,尤其是在太阳能高发电量期间。

德国和西班牙的电价受到太阳能发电量增长的影响

价格预测模型也必须更新,以考虑可再生能源在发电系统中日益增长的份额,所谓的捕获价格和捕获率被用来衡量可再生能源的影响。

捕获价格是发电资产发电期间的加权平均价格,是相对于支付给化石燃料发电企业的基本负荷合同价格来表示的。

捕获率是以百分比表示的捕获价格除以所生产的电力的可用市场价格。

对于只在需求高峰期间发电的天然气厂来说,典型的捕获率可以达到100%,因为工厂可以在峰值价格时发送最大容量以满足需求,然后在需求和价格下降时减少或停止输出。

对于可再生能源资产来说,捕获率通常低于100%,对于太阳能资产来说,捕获率可能要低得多,因为太阳能资产只在阳光普照时发电,而且常常在需求和价格接近典型一天中最低的时候达到峰值。

德国和西班牙感受到了痛苦

德国和西班牙的电价模型清楚地显示了由于太阳能产量扩大而导致的捕获价格和费率下降的影响。

根据LSEG编制的定价模型,部分由于太阳能发电场的电力快速增长,德国太阳能资产的批发电价本月降至近四年来的最低水平。

随着越来越多的太阳能发电并网,德国和西班牙的可再生能源捕获率下降

反过来,较低的太阳能驱动价格也拉低了德国整体批发价格。

LSEG的数据显示,德国太阳能资产的捕获率本月也有所下降,基本负荷电力合同的捕获率降至50%。

西班牙的捕获率甚至更低,那里充足的阳光导致太阳能输出激增,通常远远超过白天的系统需求。

西班牙的太阳能捕获率预计在2024年剩余时间内平均约为85%,但在未来几年稳步下降,到2030年降至60%左右,到2035年降至45%左右。

电力开发商担心,这种捕获率下降对利润的影响可能会减缓他们的开发步伐,从而可能威胁到国家或地区的能源转型势头。

但是,如果政策制定者从长远的角度考虑到充分发展的可再生能源系统的好处,就可以为电力开发商创造适当的激励措施,以确保保持该地区能源转型的步伐。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

塔伦

不忘初心,方得始终

发表文章 66815 篇

他的热门文章

沪公网安备 31010702007019号

沪公网安备 31010702007019号