三立期货:金银逢低看多,原油偏弱走势,甲醇逢高看空(20220811收评)

2022-08-11 17:40:32 来源:【原创】

导语:股指期货:A股全线收涨,外资大幅买入。贵金属:美国通胀超预期减速,金银冲高回落。焦炭:本周终端需求较差盘面震荡运行,中期关注低位支撑作用。原油:美国CPI公布后美元上涨受阻,原油小幅反弹。甲醇:煤炭成本支撑不明显,甲醇震荡偏弱。豆粕:豆粕主力更换完毕,天气炒作明朗前仍随美豆震荡。

股指期货:A股全线收涨,外资大幅买入

【今日行情】四大期指全线收涨。IH2208收盘价为2787.2,收涨2.27%;IF2208收盘价为4196.0,收涨2.38%;IC2208收盘价为6426.2,收涨2.21%;IM2208收盘价为7284.8,收涨1.77%。短期外部风险落地,今日指数高开高走,市场情绪高涨,申万一级行业全部收涨,其中非银金融和半导体涨逾3%,两市总成交额重回万亿之上,为10673亿元。

【资金情况】今日北上资金净买入132.95亿元,欲创6月15日以来净流入新高,其中沪股通净买入62.13亿元,深股通净买入70.82亿元。中国央行今日开展20亿元7天期逆回购操作,因有20亿元逆回购到期,当日实现零投放零回笼。7天期逆回购中标利率为2.1%,与此前持平,银行间流动性继续保持充裕。

【基本面】7月PMI数据表明当前经济处于弱复苏的状态,恢复基础并不牢固。728政治局会议对于下半年的政策方向基本定调,当前货币端并不缺流动性,但这个流动性并没有更进一步地创造实体的需求,因此下半年的宏观政策更倾向于将流动性转为需求,而不是以大水漫灌的方式去刺激经济。在这种情况下,市场更多地是以震荡为主。今日上证综指时隔一个月再次站上20日均线,基本面上风险有限,短期反弹动力要强于回调动力,但要破前高还是动力不足,市场主要还是以结构性行情为主。

观点及建议:短期单边暂时观望为主,当前市场仍以结构性行情为主,今日价值板块反转,表现更强一些,但从目前来看,中小盘行情还未结束,仍可以逢低关注多IC空IH或多IM空IH套利。?

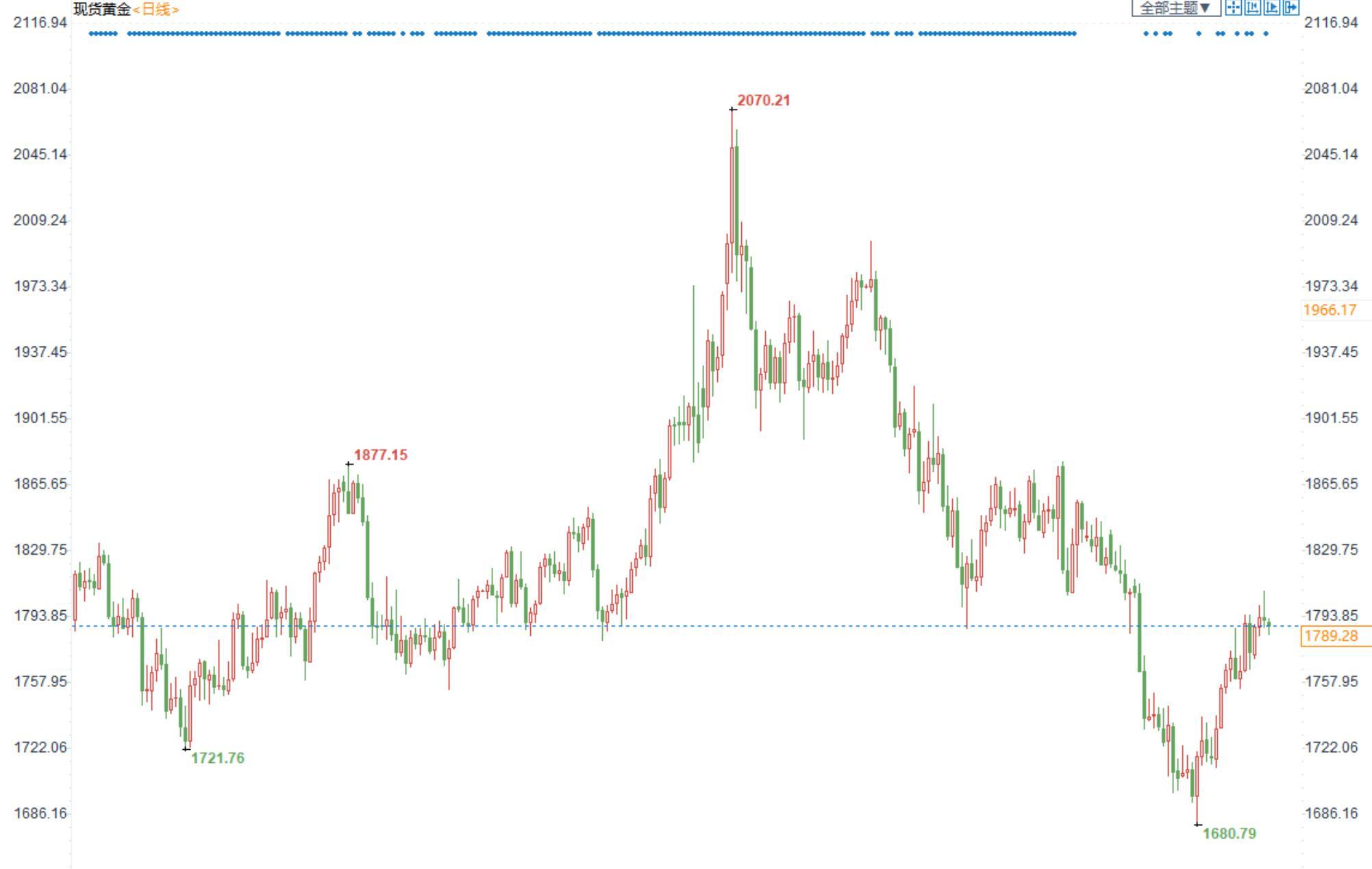

贵金属:美国通胀超预期减速,金银冲高回落

【今日行情】金银均收跌。AU2212收盘价为389.56,收跌0.64%%;AG2212收盘价为4501,收跌0.04%。随着美国7月CPI数据低于预期,美元指数跌破105关口,短期对金银压制有所减弱;十年期美债收益率“V”型反转重回2.7%,实际利率端弱于通胀预期端,短期对金银压制有所减弱。

【投资需求】在ETF持仓方面,8月10日全球最大黄金ETF—SPDR持仓减少1.74吨至997.42吨,全球最大白银ETF—SLV持仓保持不变为15090.15吨。

【资讯】美国7月未季调CPI同比升8.5%,预期升8.7%,前值升9.1%。

【基本面】美国7月CPI数据超预期下降,缓解了市场对于美联储9月进一步激进加息的预期。数据公布后,金银拉升但随后回吐涨幅,这主要还是由于几位美联储官员的鹰派吹风。其实这一次数据公布后的市场反应,可以得出两个结论:一是当前通胀是降了,但只降了一个月,并不能保证长期回落,几位美联储官员公开吹风让市场考虑通胀的坚韧性,别把预期走太快了;二是市场也不是很相信通胀能一路降下去,所以美联储官员一吹风多头就跑了。因此,对于当前的金银来说,上涨驱动不足,就是底部震荡。

观点及建议:金银中期见底观点不变,逢低看多为主,不追高,注意节奏。

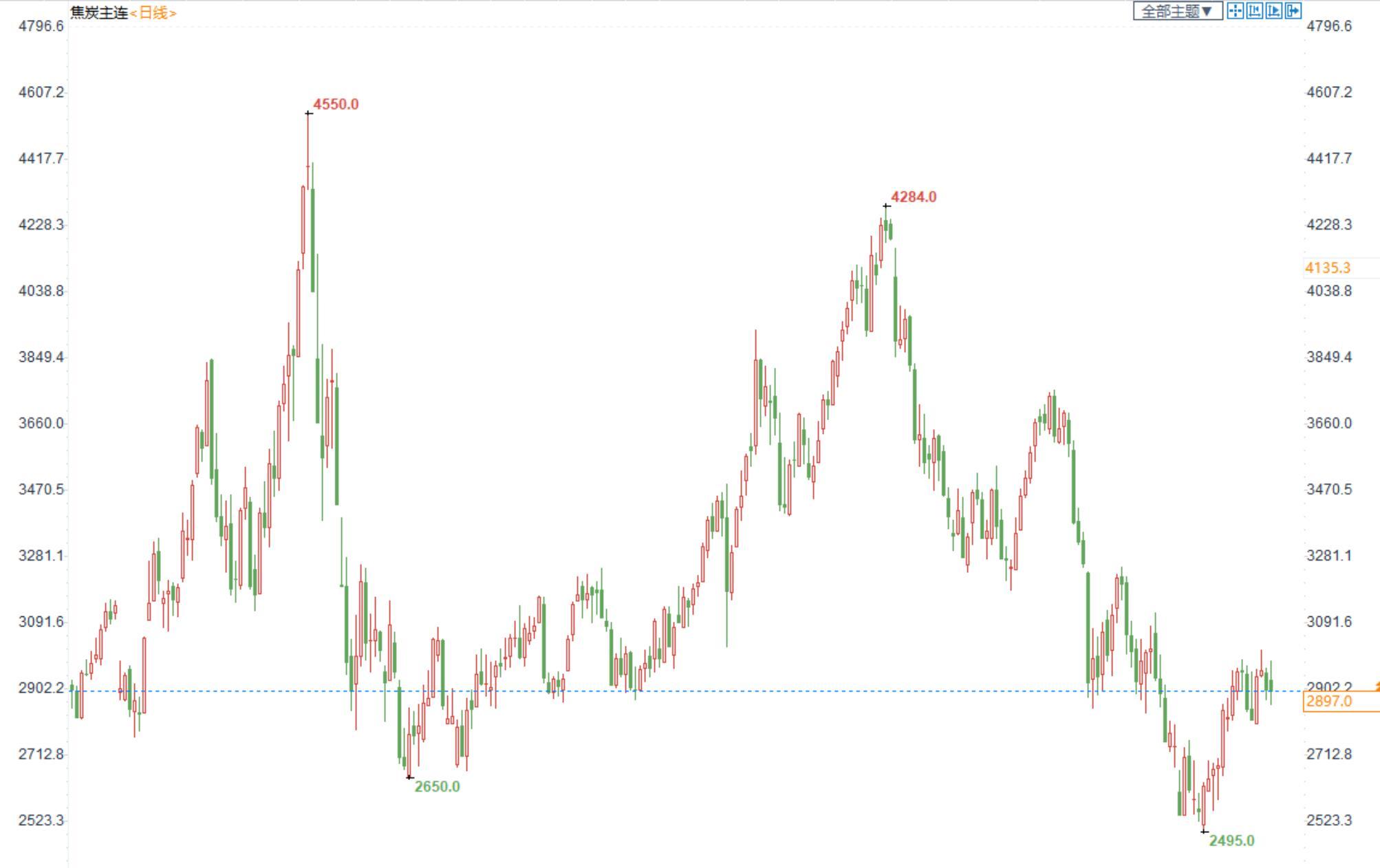

焦炭:本周终端需求较差盘面震荡运行,中期关注低位支撑作用

价格:今日09合约收于2897,延续日线级别震荡;港口仓单成本2826元/吨。

生产端:随着市场首轮提涨落地,焦企利润逐步回升,厂内开工积极性较好,产地焦企提产意愿进一步增强,产地延续降库态势。

需求:钢厂高炉复产同步增加,焦炭刚需回升,不过考虑当前终端消费依旧低位运行,制约焦炭上行空间较为有限,后市不确定性较大,部分中间环节贸易商开始暂停接货积极出货,市场情绪较上周稍有降温,后续仍需关注成材消费以及钢厂采购节奏。

中间环节:本周焦炭汽运费涨跌互现,一方面钢厂复产过程中采购需求较前期有所增加,相关线路汽运费涨幅较为明显,另一方面焦炭落实首轮涨价后贸易商采购情绪开始转弱,集港热情下降,港口流向汽运费开始回落。

观点及建议:逢低看多盘面焦化利润。考虑到终端需求旺季临近以及基建项目拉动,中期向好预期仍在,但长期存在压制。尤其本周终端需求较差的情况下,盘面无序波动的情况明显,仍主要去找低点进行关注。

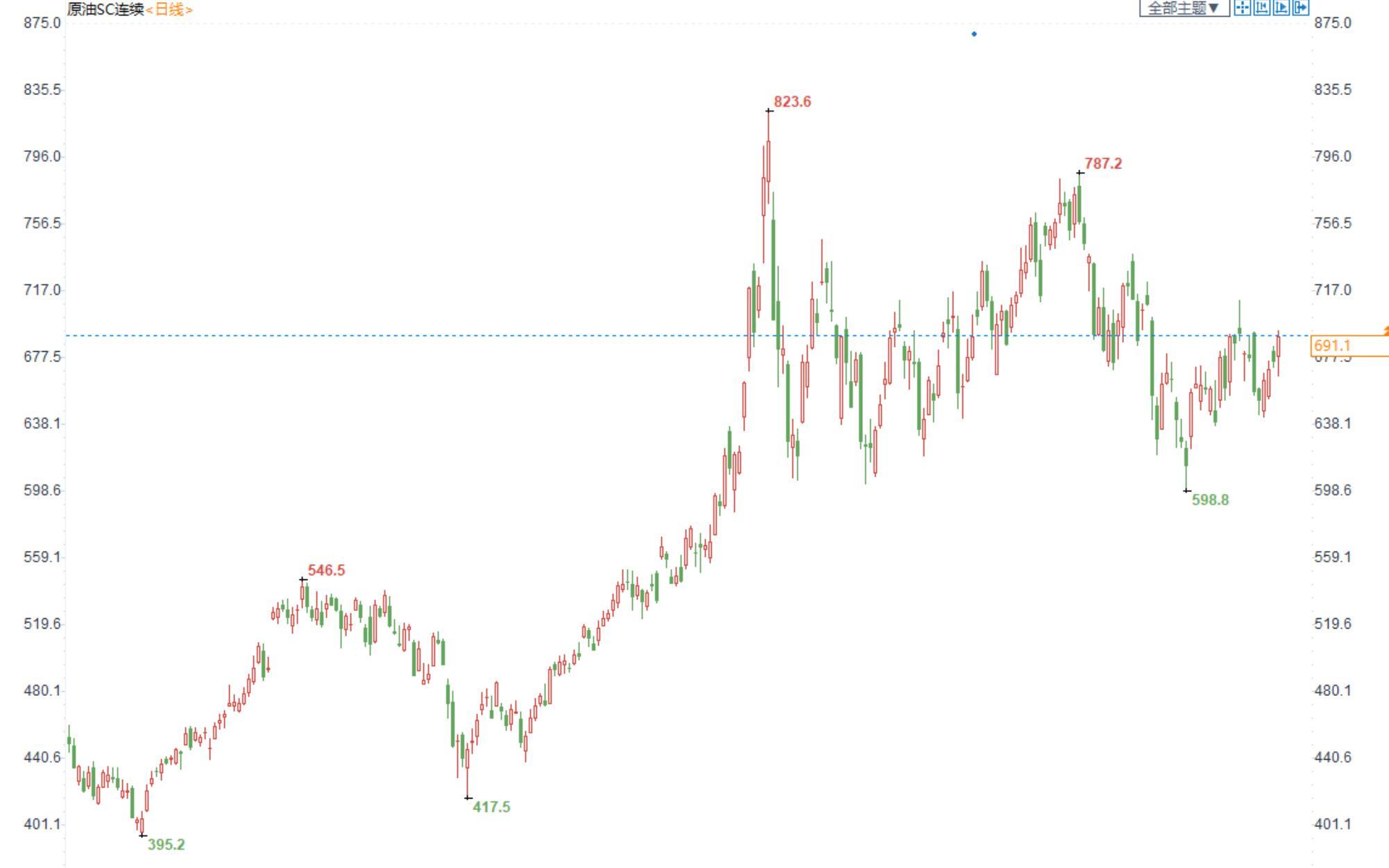

原油:美国CPI公布后美元上涨受阻,原油小幅反弹

期货市场,布油小幅收涨,目前在93美元附近震荡整理,国内SC2209合约收盘价691.1,涨超2%。

供应端:OPEC+会议通过9月增产10万桶/日协议,远不及市场预期。伊核谈判达成最终文本协议,但是离各方通过还有不小距离。乌克兰管道将恢复对俄罗斯石油的运输,这个消息被证实市场噪音,随着传出乌克兰方面收到了运费。

宏观方面:美国公布了市场高度关注的7月CPI数据为8.5%,回落幅度远低于市场预期,该数据意味着美联储在9月会议上继续大幅度加息75基点的预期大幅度下降,美元大幅走弱,原油小幅回调。

库存端,EIA周度:截止8月5日当周,美国商业原油库存增加546万桶(+1.28%)至4.32亿桶;美国原油库存(+SPR)小幅上涨16万桶(+0.02%),美国汽油库存大幅下降498万桶(-2.21%)至2.20亿桶;美国柴油库存大幅增加217万桶(+1.98%)至1.14亿桶;全口径原油+成品油库存大幅增加771万桶(+0.46%),至16.86亿桶;

观点及建议:国内原油目前强于国际原油,原因是可交割仓单数量有限,短期在宏观的带动下,原油有一定的反弹,但中长期随着供应端的恢复,需求端的疲软,震荡偏弱走势或将延续。

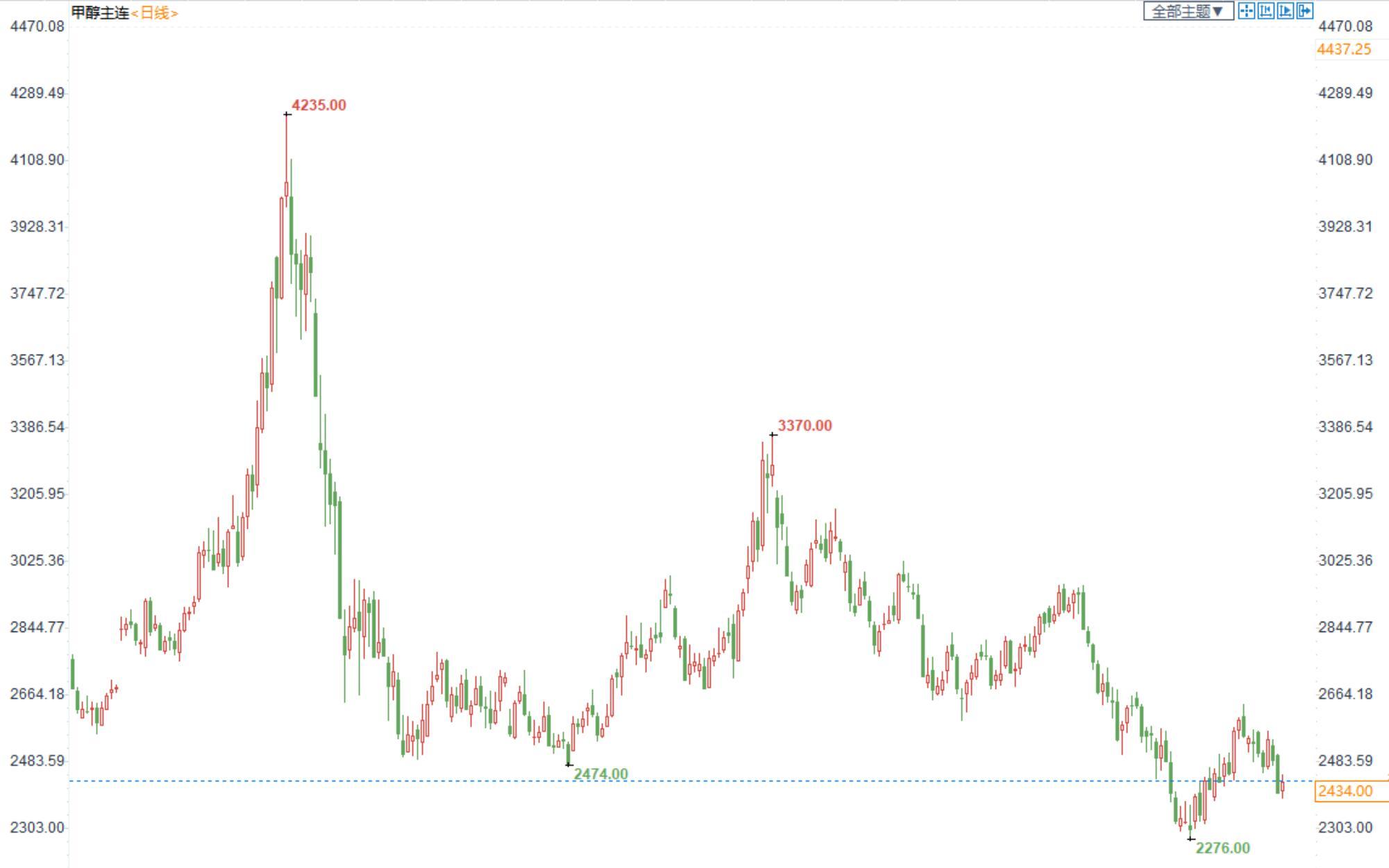

甲醇:煤炭成本支撑不明显,甲醇震荡偏弱

期货市场,甲醇2209合约小幅收涨,收盘价2434。

成本端,煤炭目前保供限价政策压力仍存,非电需求不振,市场延续看跌情绪,甲醇成本支撑不强;

供给端:国内甲醇开工66.2%,环比上周下降2.01%,同比往年同期下降3.2%。西北开工率77.4%较上周下降0.94%,同比往年同期上升1.6%。非一体化甲醇装置开工率58.87%,较上周下降3.48%。进口方面,本周预计到港量在24.95万吨,环比下降9.38万吨。海外装置集中检修,8月进口预测减量。

需求端:MTO开工率74.62%,环比上周下降3.53%。甲醛开工率较上周上升0.17%。二甲醚开工率较上周持平,MTBE开工率较上周持平,醋酸开工率较上周下降2.44%,甲缩醛开工率较上周持平,整体开工环比上周下降1%,传统需求开工率不佳。

库存:港口库存103.45万吨,较上周上升7.5%,同比往年同期上升64.7%,处于历史中等水平。内地西北库存量25.56万吨,较上周上升11.6%。

观点及建议:黑色系的反弹预计短期有限,甲醇成本支撑较弱,回归自身弱势基本面,甲醇短期震荡偏弱为主,但要注意原油的反弹,建议逢高位看空的操作思路为主。

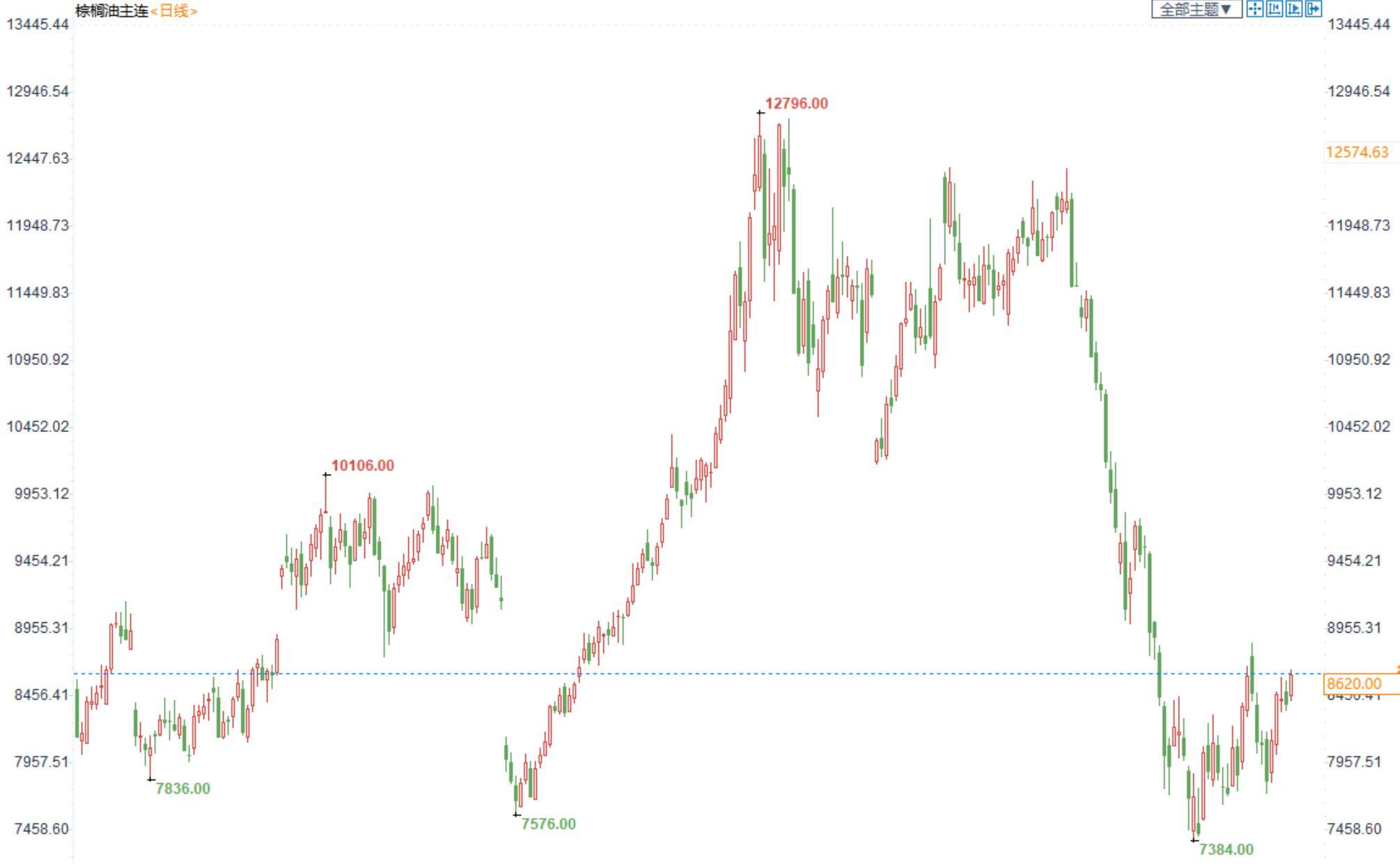

棕榈油:基本面利好有限,棕油或维持整理态势

棕榈油2209合约日内涨2.67%,收盘8620元/吨;广州市场棕榈油10475元/吨。

宏观:美国加息落地,市场情绪好转。

供应:马来西亚MPOB月报告上调7月马棕产量、进出口和库存数据,基本符合市场预期,报告影响偏中性。印尼8月上旬因黑海运力恢复有限及政策实施问题导致出口扩张并未兑现,而随着印尼出口关税和价格标准的落地,后续印尼或大力促出口,压制市场,马棕出口受限,马棕价格受到制约,棕油市场整体存压。

需求:疫情限制终端需求,下游消费较为平淡。印度和中国虽然加大进口量,但增量有限,无法大幅拉动需求。

国内情况:国内短期棕榈油到港偏少,基差高位运行,但随着船运问题的解决,到港量逐渐增加,棕榈油基差报价将快速下跌,期价受其他油脂影响,短期或维持整理态势。

总结:棕油自身基本面处于供大于求的格局,驱动不足;随着国内棕油库存的不断补充,棕油基本面利好有限。

观点及建议:建议短线震荡思路对待。

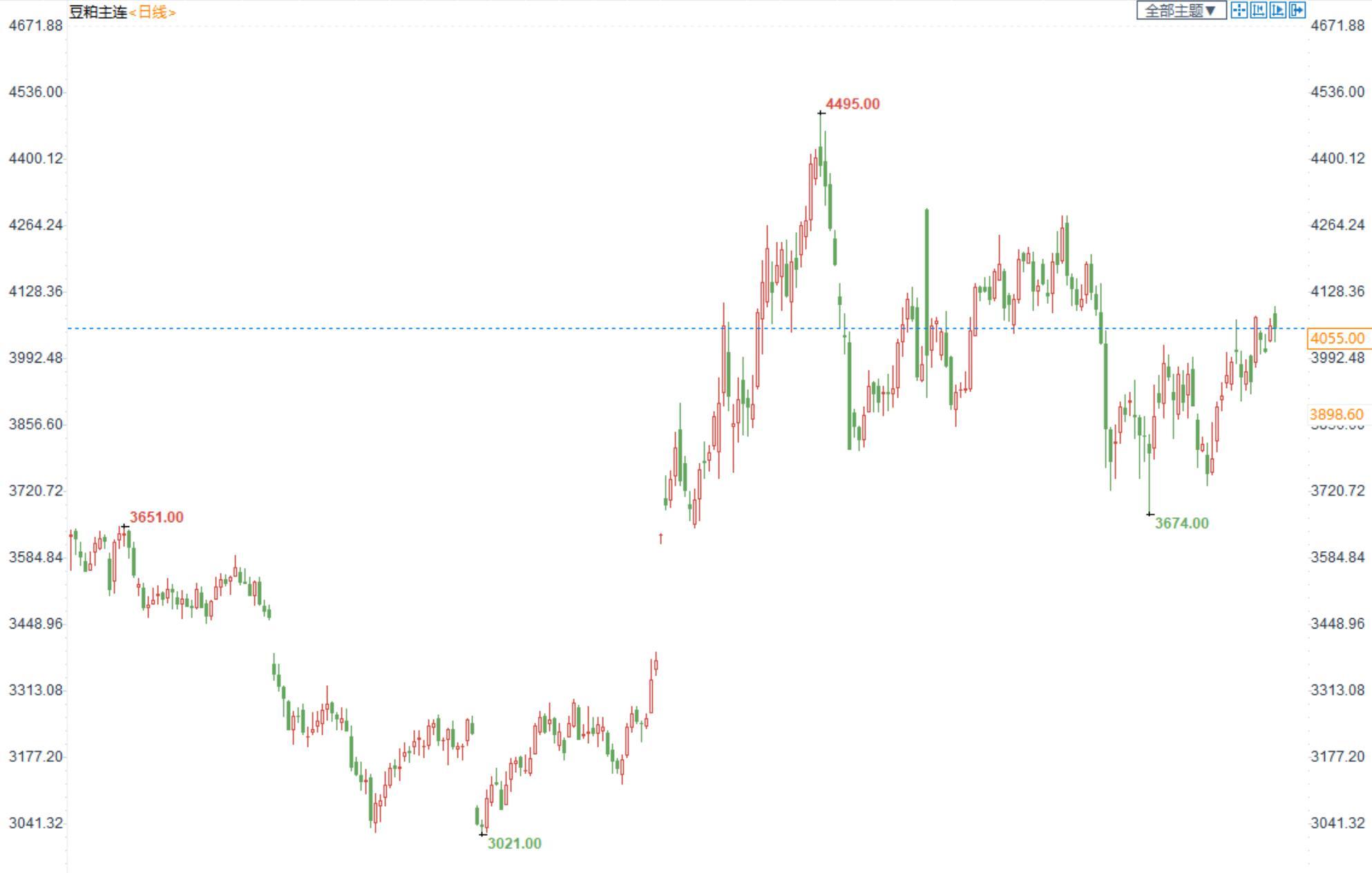

豆粕:豆粕主力更换完毕,天气炒作明朗前仍随美豆震荡

豆粕2301合约日内涨0.13%,收盘价3721元/吨,现货张家港43%蛋白豆粕4195元/吨。

宏观:美国加息落地,市场情绪整体好转。

产区情况:近期,美国大部分地区炎热干燥,产区天气炒作氛围较浓,行情波动较大,美豆维持震荡运行;今年大范围恶劣天气有限,美豆大幅减产的可能性预计不大,但大幅增产的可能性也不大;目前市场上对8月USDA报告预测分歧较大,之前一部分待播种的土地或左右产量预估。

国内情况:国内油厂压榨利润较差,后续买船数量不多,7-8月大豆到港明显下降;油厂开工积极,但后续到港有限,豆粕库存开始进入去库期,供应压力逐渐减弱。

需求端:生猪养殖盈利近期维持震荡好转,饲料中豆粕添加比例或增加,后续豆粕需求维持刚需。

观点及建议:目前新季美豆产量分歧较大,豆粕2301合约近期随美豆震荡运行,等待报告指引。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

沪公网安备 31010702007019号

沪公网安备 31010702007019号