三立期货:股指轻仓过节,黄金多单止盈,甲醇谨慎看多(20220126收评)

2022-01-26 17:20:49 来源:【原创】

导语:股指期货:央行加量逆回购护盘,IF、IH午后反弹。贵金属:避险情绪利多有限,关注明日凌晨议息会议。焦煤:山西春节期间不放假的煤矿增加,下游补库接近尾声。原油:地缘政治矛盾叠加库存下降,原油震荡偏强。甲醇:成本支撑作用明显,甲醇偏强震荡。鸡蛋:现货走弱,期货继续区间震荡。苹果:节前市场稳定,期货合约维持整理。

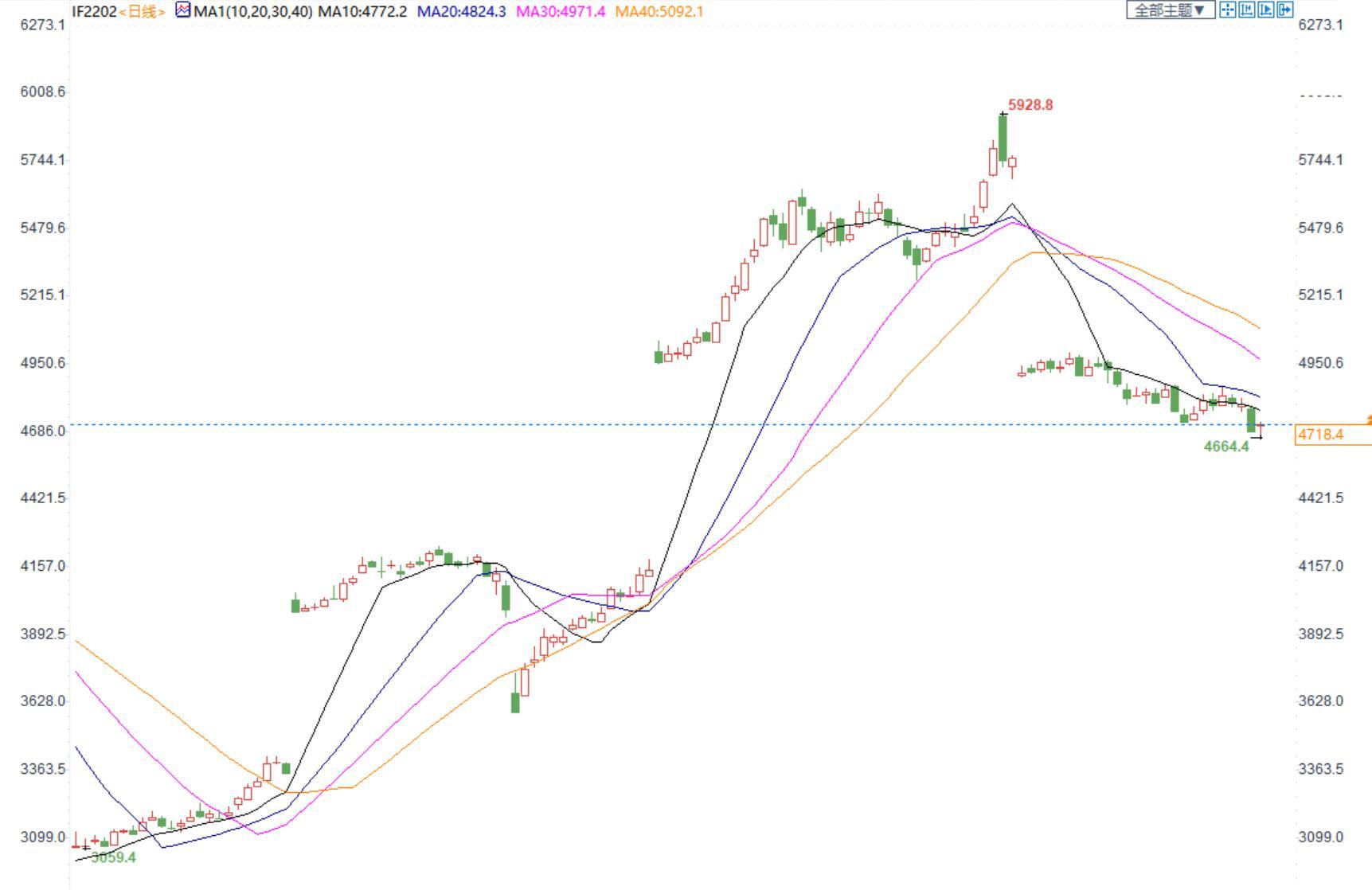

股指期货:央行加量逆回购护盘,IF、IH午后反弹

今日三大期指涨跌互现。IF2202收盘价为4718.4,收涨0.23%;IH2202收盘价为3166.6,收涨0.23%;IC2202收盘价为6786.2,收跌0.15%。今日两市情绪好转,开盘指数走弱一度创新低,但午后券商、房地产强势拉升,指数止跌反弹,IF和IH收红,超3100多只个股收涨,两市成交额大幅缩减至7851亿元。北上资金净买入11.40亿元,沪股通净卖出1.61亿元,深股通净买入13.01亿元。中国央行今日开展2000亿元14天期逆回购操作,因今日有1000亿元逆回购到期,当日实现净投放1000亿元。中标利率为2.25%,与此前持平。央行今日较昨日加量操作14天期逆回购,有护盘倾向。从政策层面来看,央行从上周开始连续多日释放暖意,降MLF&OMO利率、降LPR、降SLF,新年首场新闻发布会也是表示货币政策工具要开得更大一些,避免信贷塌方,宽信用信号明显,政策稳增长的决定非常强,宏观层面积极,中长期利好股指。然而,短期市场表现却不尽如人意,一是受到周四凌晨即将公布的美联储议息会议决议的紧缩预期影响,二是A股年报业绩披露最后日期即将来临,市场担心部分个股业绩不及预期,三是俄乌冲突升级,恐慌指数一度升至30之上,周一欧盘全线大跌,叠加春节临近,资金较为谨慎。

操作建议:节前仅剩最后两个交易日,市场强势反攻的可能性较低,大概率将以情绪修复为主,建议以短线波段思路为主,尽量轻仓过节。

贵金属:避险情绪利多有限,关注明日凌晨议息会议

今日金银涨跌互现。AU2206收盘价为378.58,收涨0.37%;AG2206收盘价为4903,收跌0.39%。美元流动性回笼加速预期对美元形成中线支撑,美元反弹至96上方,对贵金属压制增强;十年期美债收益率在1.76%附近震荡,名义利率与通胀预期强弱持平,实际利率保持在-0.6%附近未变,对贵金属压制有限。在ETF持仓方面,1月25日全球最大黄金ETF—SPDR持仓增加4.65吨至1013.10吨,全球最大白银ETF—SLV持仓增加71.89吨至16640.47吨。基本面上,俄罗斯和乌克兰的冲突升级,VIX指数连续两天保持在30上方,避险情绪下使得黄金盘内获得驱动,但预计该驱动有限,不足以使得黄金继续走强。白银在工业属性的带动下,表现较黄金偏弱,连续两日收跌。明日凌晨将迎来美联储2022年度首场议息会议决议,3月加息25个基点的预期基本已经打满,但不排除美联储会传出更加激进的加息节奏,当前市场已经开始预期年内加息4次,同时缩表时间也可能提前,因此预计近期市场或波动加剧,重点关注周四凌晨的美联储议息决议和鲍威尔的发布会。

操作建议:短期建议以波段思路为主,前期多单可适当止盈。

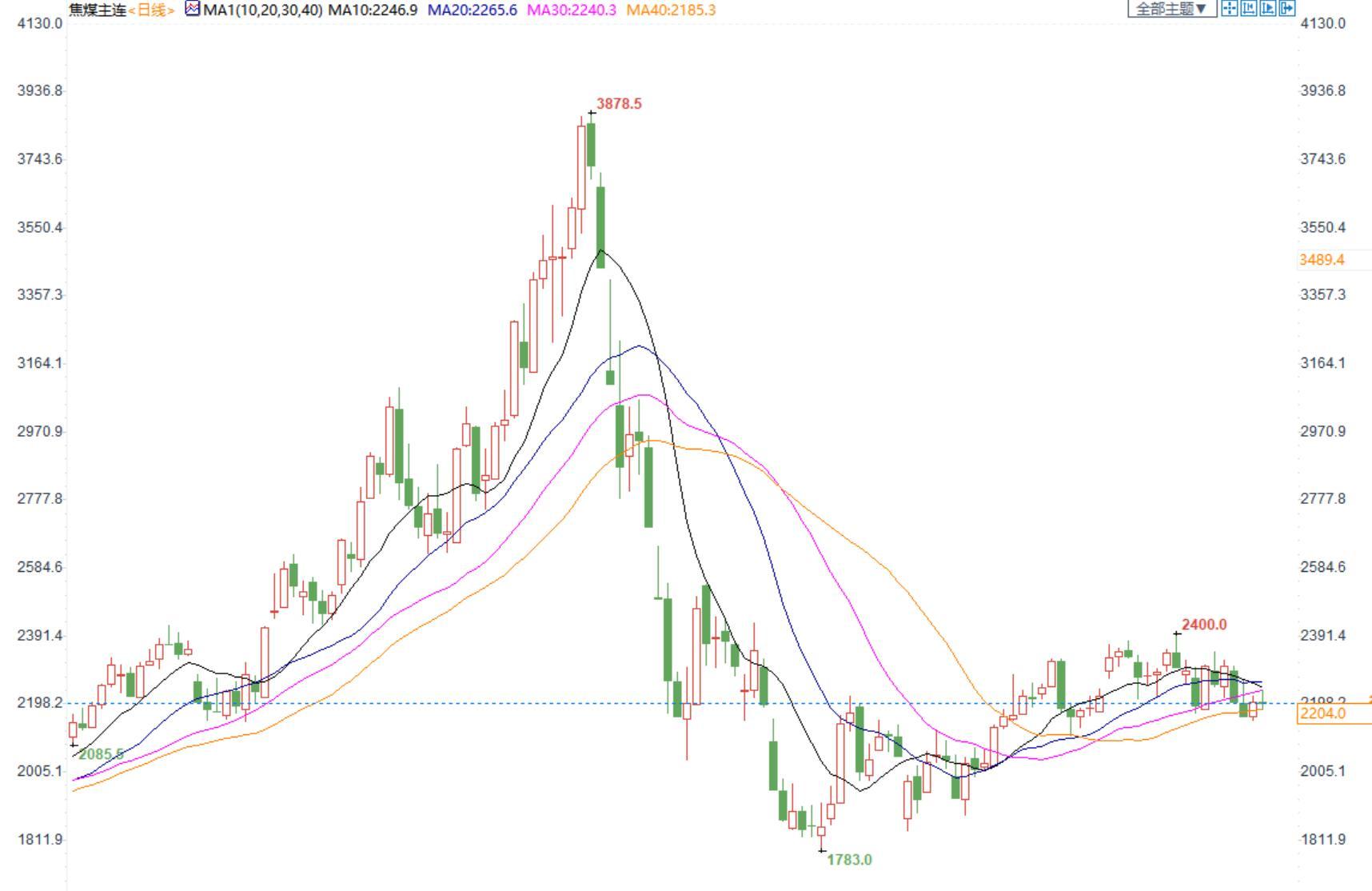

焦煤:山西春节期间不放假的煤矿增加,下游补库接近尾声

今日05合约收于2204,微弱运行,蒙古主焦仓单成本2740元/吨。

受前期各地频繁降雪影响,运力受限,且独立焦企补库基本完成,对原料煤需求减弱,拉运转差,产地部分煤矿库存出现不同程度累积,个别春节期间生产或者放假时间较短的民营煤矿后期订单已出现压力。煤矿报价整体持稳,竞拍成交价呈现不同程度回落,且流拍煤矿继续增多,市场观望情绪渐浓。进口蒙煤方面,25日甘其毛都口岸通关104车,据汾渭了解口岸将于1月31日至2月6日春节放假,因通关持续低位,近日多数中小贸易商已离市休假,口岸市场成交清淡。

据汾渭调研,山西临汾安泽地区当地4家煤矿产能总计510万吨,煤种均为低硫主焦煤。当地煤矿春节期间均不作放假安排,预计井下停产检修3天,而去年当地4家煤矿有3家未放假,另一家放假25天,整体看,今年当地煤矿放假天数较去年有所减少。目前当地低硫主焦煤(S0.5 G80-85)价格暂稳在承兑2800元/吨,随着下游补库完成,近期签单情况有所走弱。

操作建议:节前单边建议离场,对冲可选择多焦化利润。

原油:地缘政治矛盾叠加库存下降,原油震荡偏强

期货市场,布伦特原油小幅收涨,关注5日均线附近的支撑情况,短期预计处于高位震荡,国内SC2203合约小幅收涨,收盘价为539.1,关注20日均线附近的支撑情况。宏观方面,俄乌冲突升级,美国对俄制裁加强,地缘政治冲突紧张,油价波动性加大。库存方面,API库存数据显示,上周美国原油库存下滑87.5万桶,汽油库存增加240万桶,馏分油库存减少220万桶,库欣库存下降100万桶,油品总库存下降,利好油价。沙特阿美表示,对石油的需求已接近新冠疫情之前的水平,并重申全球生产商对供应的投资太少。“我们正非常接近大流行前的水平,我们继续看到未来的健康需求。”纳赛尔说,目前还没有迹象表明价格上涨导致消费者减少石油消费。总体来看,地缘政治冲突叠加API原油库存下降,刺激油价上涨。

操作建议:原油2203合约目前波动性极大,保持谨慎看多的观点,建议广大投资者节前轻仓。

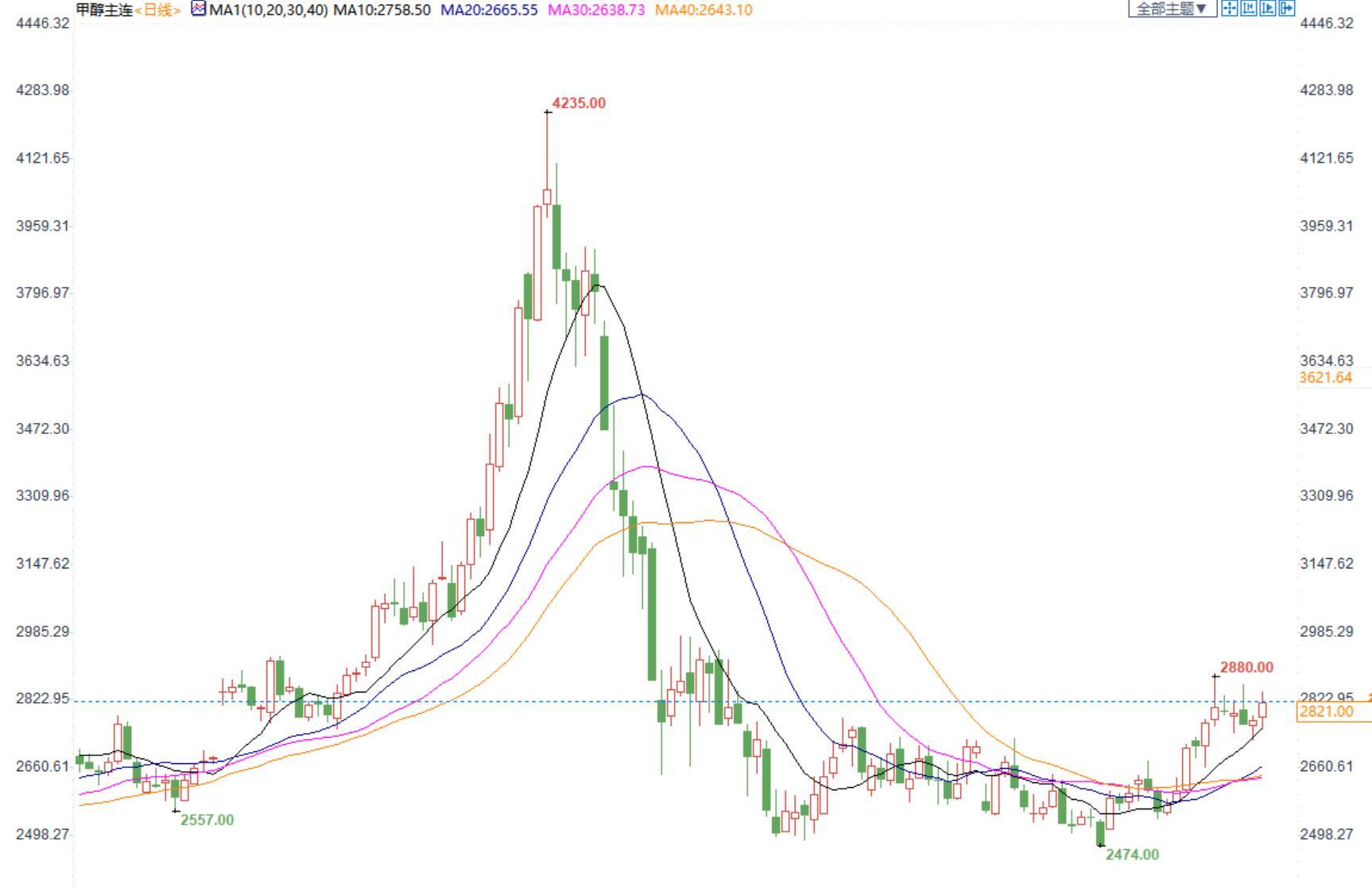

甲醇:成本支撑作用明显,甲醇偏强震荡

期货市场,甲醇2205合约涨超1%,收盘价2821。宏观方面,煤炭价格震荡偏强,甲醇成本支撑明显。供应端,国内甲醇开工小幅上涨0.7%至72.3%,西北开工率85.4%较上周持平,非一体化甲醇装置开工率上涨2.1%至61%。供给端2022年1月检修量预计比2021年少,供给端有增量。需求端,MTO装置开工率小幅上涨,传统需求涨跌互现。库存方面,主港库存79.46万吨,较上周上涨6.96万吨。整体来看,在供需基本平衡的状态下,甲醇预计短期在成本坚挺支撑下,震荡偏强为主。

操作建议:甲醇2205合约建议逢低点找支撑,谨慎看多的思路对待,建议投资者节前轻仓过节。

鸡蛋:现货走弱,期货继续区间震荡

鸡蛋2205合约日内涨0.51%,收盘4138元/500千克;中国褐壳蛋均价4.17元/斤。基本面方面来看,供应端受低蛋价,低淘汰鸡价格影响,养殖户淘汰积极性保持较好,淘汰量较前期增加,且春节过后行情走淡,淘汰量短期维持较高水平;种蛋利用率稍有升高,养殖端正常盈利为主,补栏方面平均种蛋利用率从53%增长到65%,后续补栏积极性或小幅回暖;存栏仍处低位,供应端依然维持偏紧,但春节后有增长的可能。需求端目前消费无利好提振,下游需求平淡,按需采购为主;当前高校、工厂陆续放假,工人提前返乡,销区市场需求将逐渐减弱,虽有春节效应支撑,但今年消费不及往年,且食品厂采购量减少,疫情影响下市场走货提升有限,内销或逐渐减弱,蛋价偏弱运行,市场行情整体较一般。盘面来看,鸡蛋2205合约今日空头减仓上行,仍建议区间思路对待。

操作建议:鸡蛋05合约短期震荡运行,建议(4000,4155)区间操作,另外临近春节假期,谨慎操作为主。

苹果:节前市场稳定,期货合约维持整理

苹果2205合约日内涨0.07%,收盘价8810元/吨,现货山东栖霞苹果2.95元/斤,产区春节备货进入到了最后阶段,冷库中包装发货数量明显减少,剩余包装发货多以近途客商以及当地代办代发居多,交易氛围转淡,价格行情维持稳定。基本面方面,新季的苹果入库量整体不大,且新果质量不及去年,供应端比去年同期小幅收缩,但供应端的紧缺目前仅能对苹果价格构成支撑,行情仍需要需求的拉动。而需求方面当前全球新冠疫情反复,出口受限,国内需求也较往年下降;同时还有柑橘等水果连连丰产,价格低廉,易挤占苹果消费市场,总体上苹果终端需求一般。今年圣诞、元旦消费表现一般,春节消费也一般,整体终端需求保持弱势,压制苹果价格,目前接近春节,市场即将走弱,谨防节后下跌风险。

操作建议:苹果2205合约短期或维持(8200,8950)宽幅震荡走势,建议区间思路对待,另外春节假期降至,为防风险不建议持仓过节。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

沪公网安备 31010702007019号

沪公网安备 31010702007019号