三立期货:股指波段操作,黄金多单止盈,原油轻仓过节(20220125收评)

2022-01-25 17:46:31 来源:【原创】

导语:股指期货:两市近4400只个股下跌,市场情绪接近冰点。贵金属:避险属性推高金价,白银受工业属性拖累收跌。焦炭:山西河北均有限产预期,供需双弱或将压制成本价格。原油:俄乌冲突升级,原油波动性加大。甲醇:成本支撑作用明显,甲醇偏强震荡。鸡蛋:临近春节,现货开始再度走弱。苹果:05合约节前继续震荡,节后留意下跌风险。

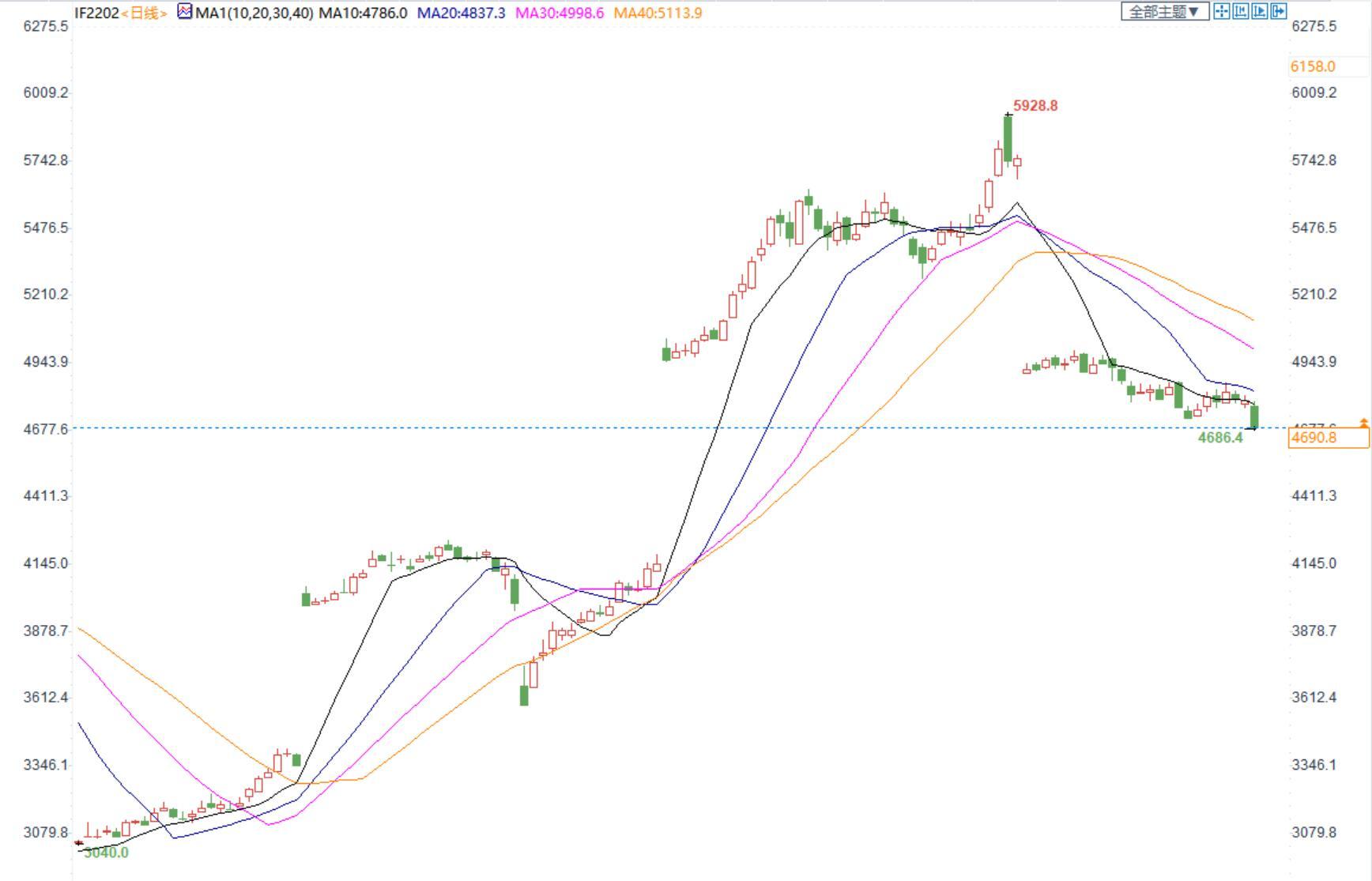

股指期货:两市近4400只个股下跌,市场情绪接近冰点

今日三大期指全线大幅收跌。IF2202跌100多点至4690.8,收跌2.34%;IH2202跌70多点至3148.6,收跌2.29%;IC2202跌240多点至6762.2,收跌3.46%。今日两市普跌,近4400只个股收跌,市场情绪接近冰点,传媒、互联网、教育等跌幅居前,上证综指跌破3500一线,创业板指时隔八个月再次跌入3000之下,两市成交额小幅增至9384亿元。北上资金净卖出35.73亿元,沪股通净卖出13.72亿元,深股通净卖出22.01亿元。中国央行今日开展1500亿元逆回购操作,因今日有1000亿元逆回购到期,当日实现净投放500亿元。公开市场14天期逆回购操作中标利率2.25%,与昨日持平。从政策层面来看,央行从上周开始连续多日释放暖意,降MLF&OMO利率、降LPR、降SLF,新年首场新闻发布会也是表示货币政策工具要开得更大一些,避免信贷塌方,宽信用信号明显,政策稳增长的决定非常强,宏观层面积极,中长期利好股指。然而,短期市场表现却不尽如人意,一是受到周四凌晨即将公布的美联储议息会议决议的紧缩预期影响,二是A股年报业绩披露最后日期即将来临,市场担心部分个股业绩不及预期,三是俄乌冲突升级,恐慌指数一度升至30之上,周一欧盘全线大跌,叠加春节临近,资金较为谨慎,带动今日A股情绪也降至冰点。

操作建议:节前仅剩最后三个交易日,市场强势反攻的可能性较低,大概率将以情绪修复为主,建议以波段思路为主。

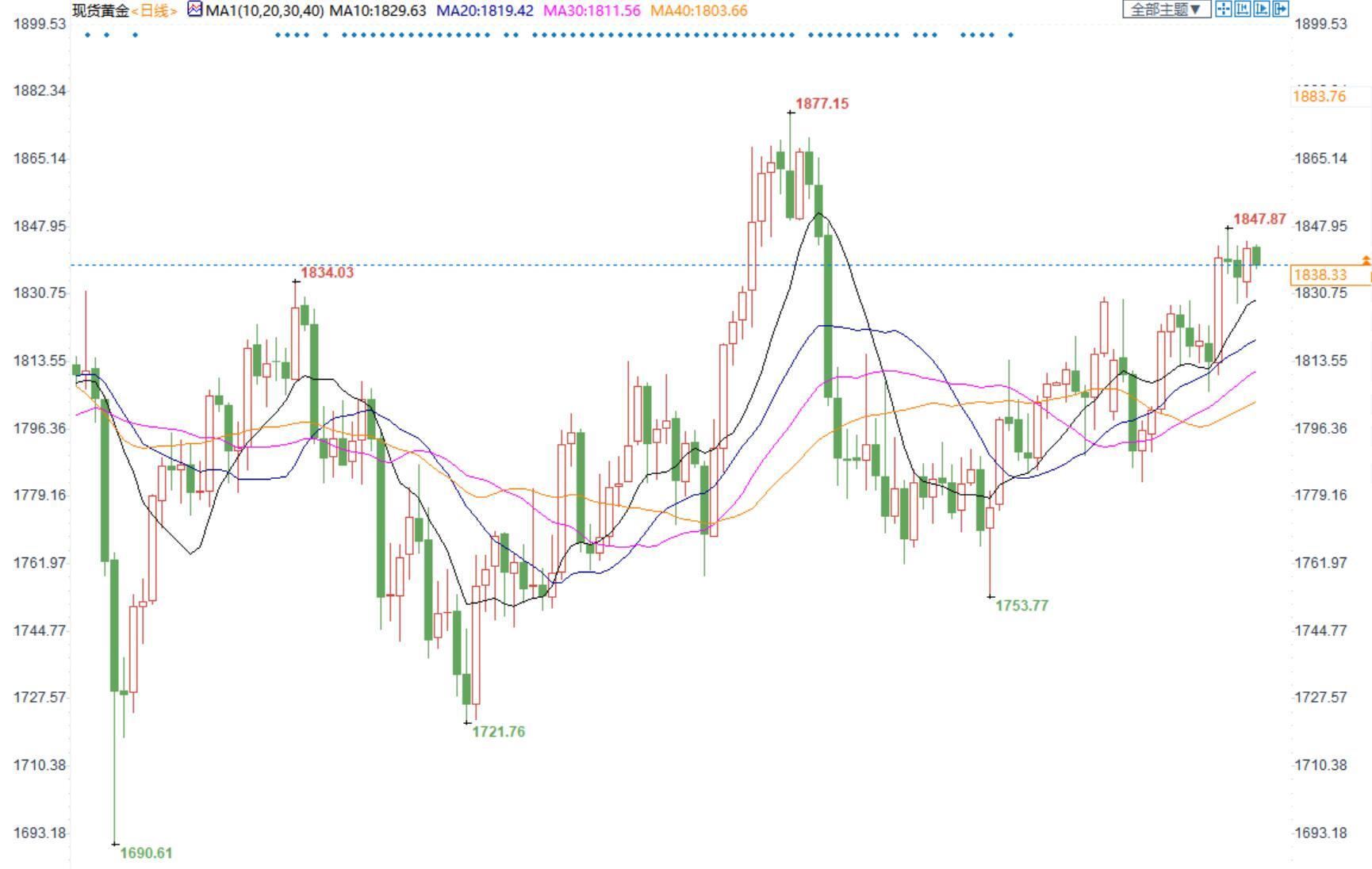

贵金属:避险属性推高金价,白银受工业属性拖累收跌

今日金银涨跌互现。AU2206收盘价为377.92,收涨0.12%;AG2206收盘价为4926,收跌1.99%。美元流动性回笼加速预期对美元形成中线支撑,美元在95上方偏强震荡,接近96一线,对贵金属压制仍存;十年期美债收益率在1.76%附近震荡,名义利率弱于通胀预期,实际利率回调至-0.6%,对贵金属压制有所减弱。在ETF持仓方面,1月24日全球最大黄金ETF—SPDR持仓保持不变为1008.45吨,全球最大白银ETF—SLV持仓增加281.79吨至16568.58吨。基本面上,俄罗斯和乌克兰的冲突升级,VIX指数一度上破30,避险情绪下使得黄金盘内获得驱动,但预计该驱动有限,不足以使得黄金继续走强。白银在工业属性的带动下,表现较黄金偏弱,连续两日收跌。今日美联储将开启2022年内首场议息会议,27日凌晨将迎来会议决议,3月加息25个基点的预期基本已经打满,但不排除美联储会传出更加激进的加息节奏,当前市场已经开始预期年内加息4次,同时缩表时间也可能提前,因此预计近期市场或波动加剧,重点关注周四凌晨的美联储议息决议和鲍威尔的发布会。

操作建议:短期建议以波段思路为主,前期多单可适当止盈。

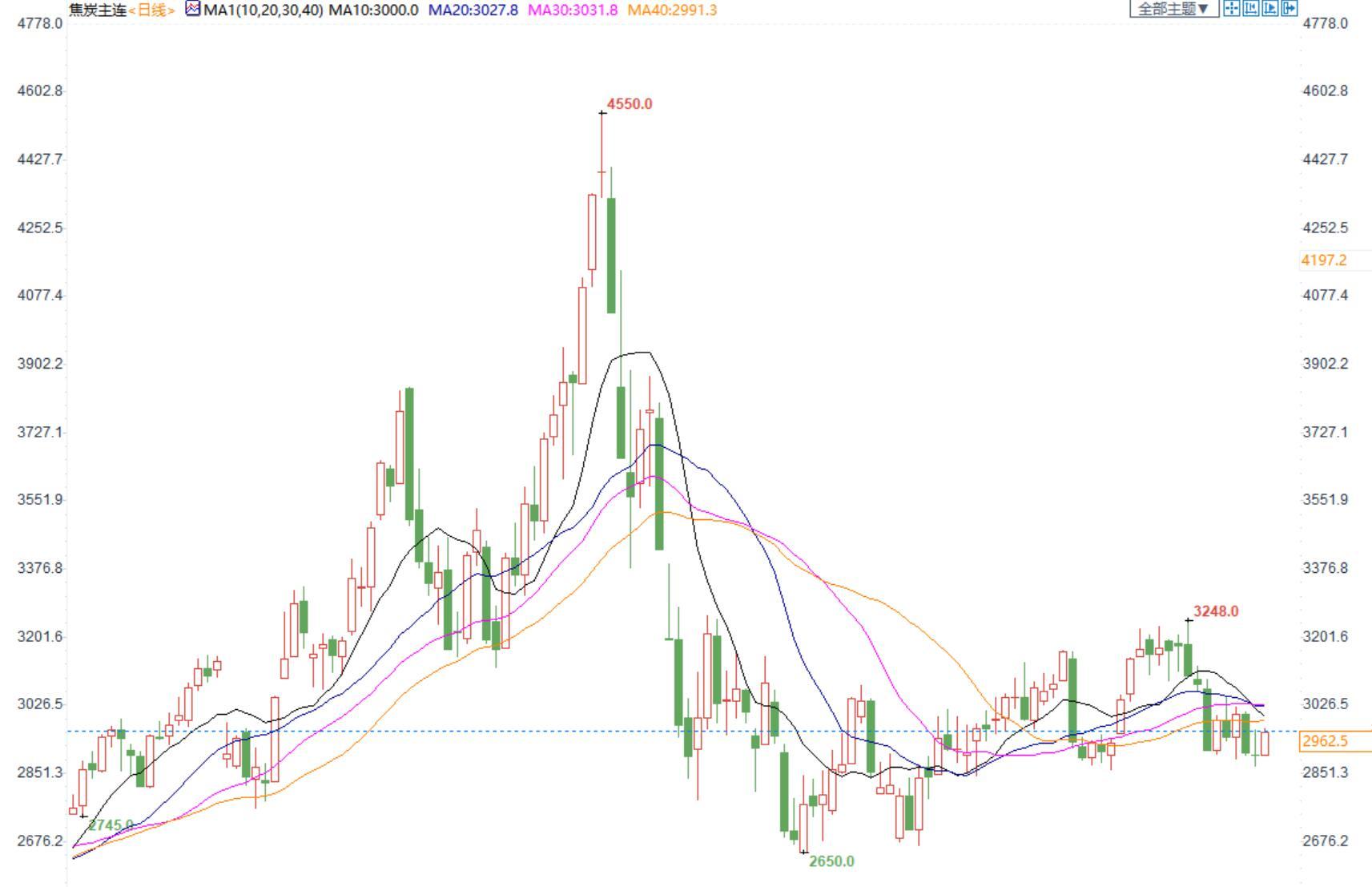

焦炭:山西河北均有限产预期,供需双弱或将压制成本价格

今日05合约震荡运行收于2962.5,港口仓单成本3259元/吨。

焦炭市场持稳运行,随着冬奥会临近,京津冀周边区域钢厂均接到了限产通知,部分钢厂已着手开始落实限产,不过考虑一方面本身河北区域部分钢厂原料库存略显偏低,春节前有补库需求;另外受山西等区域普降大雪影响钢厂到货受阻,部分以汽运为主的钢厂多有不同程度掉库现象,现阶段仍以积极补库为主。随着市场情绪转弱,年前焦企多积极出货为主,供应端冬奥会期间同步有收紧预期,预计年前市场以稳为主。

据钢联信息称,长治地区今日有环保部门会议,1月30日-3月13日冬奥会期间,区域内焦企结焦时间延长至72小时限产政策影响;个别焦企明后两天,环保管控结焦时间将延长至72小时,大部分焦企暂无接到冬奥会相关限产通知。

操作建议:近期市场对于冬奥会工业企业限产预期不断增强,焦炭将呈现供需双弱局面,供应逐步宽松,而对于原料焦煤的需求也在减弱,煤矿可能让利更多,盘面以看多焦化利润为主。

原油:俄乌冲突升级,原油波动性加大

期货市场,布伦特原油价格重心逐步上移,小幅收涨,国内SC2203合约收盘价533.8。宏观方面,美股急速下挫,导道指7连跌之后,收长下影线,美股下挫带动全球风险资产回调,原油也不例外。地缘政治方面,乌克兰军队正在乌东部停火线附近集结,而北约也表示正加大东欧地区军事力量部署。俄方称,乌克兰在乌克兰东部发动军事冲突的可能性比以往任何时候都要高。俄乌矛盾一触即发,原油价格波动性加大。美伊谈判方面,伊朗称,如果有望就达成一份“良好的”核协议取得重大进展,伊朗将考虑直接与美国接触。我们关注美伊谈判的进展。总体来看,原油价格在高位波动性将加大,建议投资者将风险防控放在首位。

操作建议:原油2203合约建议观望为主,目前波动性加大且临近春节,建议轻仓过节。

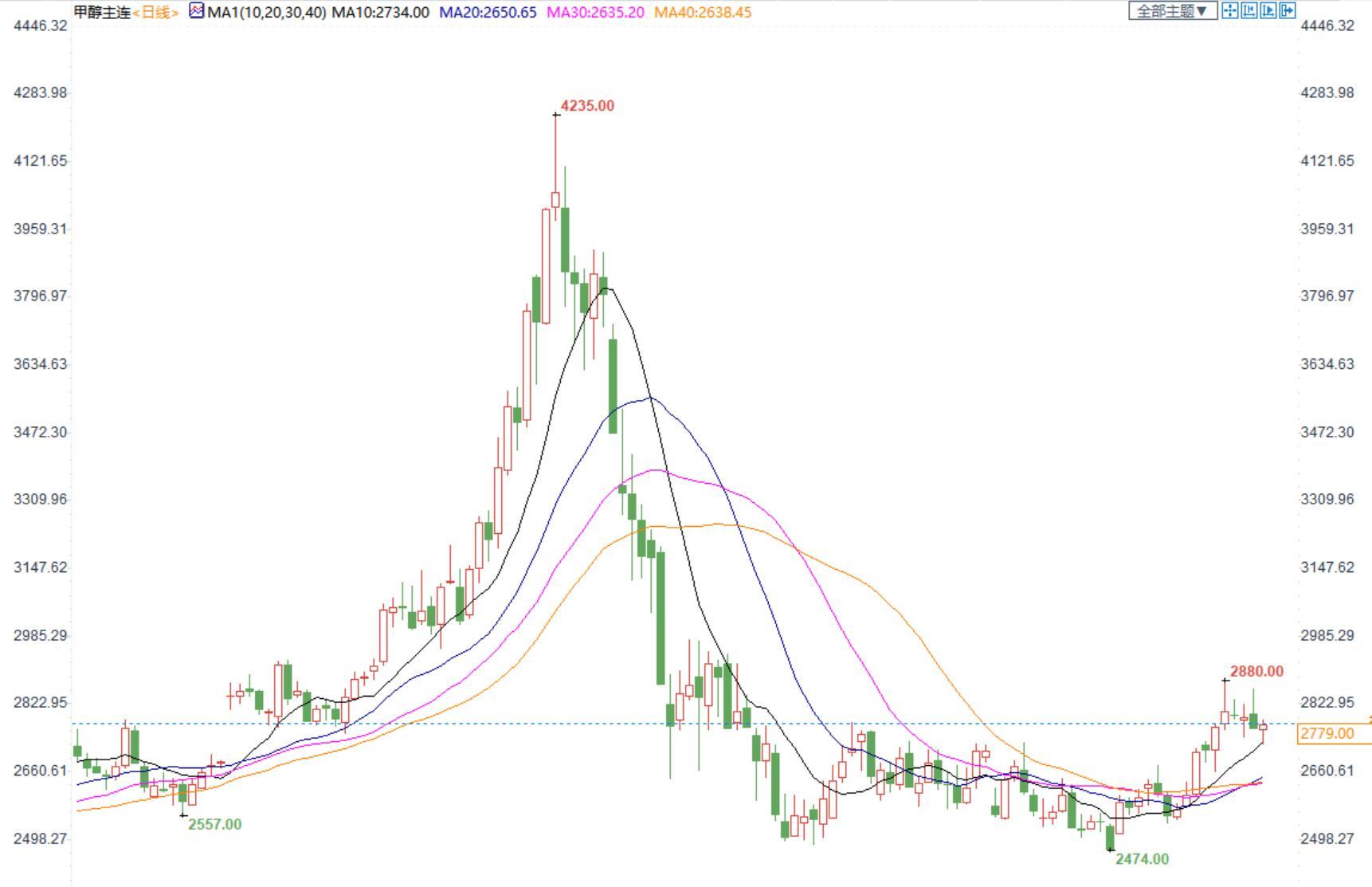

甲醇:成本支撑作用明显,甲醇偏强震荡

期货市场,甲醇2205合约小幅收涨,收长下影线。宏观方面,煤炭价格保持坚挺,甲醇成本支撑明显。供应端,国内甲醇开工小幅上涨0.7%至72.3%,西北开工率85.4%较上周持平,非一体化甲醇装置开工率上涨2.1%至61%。供给端2022年1月检修量预计比2021年少,供给端有增量。需求端,MTO装置开工率小幅上涨,传统需求涨跌互现。库存方面,主港库存79.46万吨,较上周上涨6.96万吨。整体来看,在供需基本平衡的状态下,甲醇预计短期在成本坚挺支撑下,震荡偏强为主。

操作建议:甲醇2205合约建议逢低点找支撑,谨慎看多的思路对待。

鸡蛋:临近春节,现货开始再度走弱

鸡蛋2205合约日内跌0.39%,收盘4117元/500千克;中国褐壳蛋均价4.19元/斤。基本面方面来看,供应端受低蛋价,低淘汰鸡价格影响,养殖户淘汰积极性保持较好,淘汰量较前期增加,且春节过后行情走淡,淘汰量短期维持较高水平;种蛋利用率稍有升高,养殖端正常盈利为主,补栏方面平均种蛋利用率从53%增长到65%,后续补栏积极性或小幅回暖;存栏仍处低位,供应端依然维持偏紧,但春节后有增长的可能。需求端目前消费无利好提振,下游需求平淡,按需采购为主;当前高校、工厂陆续放假,工人提前返乡,销区市场需求将逐渐减弱,虽有春节效应支撑,但今年消费不及往年,且食品厂采购量减少,疫情影响下市场走货提升有限,内销或逐渐减弱,蛋价偏弱运行,市场行情整体较一般。盘面来看,鸡蛋2205合约今日多头减仓下跌,仍建议区间思路对待。

操作建议:鸡蛋05合约短期震荡运行,建议(4000,4155)区间操作。

苹果:05合约节前继续震荡,节后留意下跌风险

苹果2205合约日内跌0.03%,收盘价8878元/吨,现货山东栖霞苹果2.95元/斤,随着春节临近,部分产区诸如山西临汾、辽宁盖州以及山东沂源等地客商备货接近尾声,部分客商已陆续撤离,冷库走货速度有所减缓;目前产区整体行情维持稳弱趋势,尤其果农货源,顺价交易已成主流。基本面方面,新季的苹果入库量整体不大,且新果质量不及去年,供应端比去年同期小幅收缩,但供应端的紧缺目前仅能对苹果价格构成支撑,行情仍需要需求的拉动。而需求方面当前全球新冠疫情反复,出口受限,国内需求也较往年下降;同时还有柑橘等水果连连丰产,价格低廉,易挤占苹果消费市场,总体上苹果终端需求一般。今年圣诞、元旦消费表现一般,春节消费也一般,整体终端需求保持弱势,压制苹果价格,目前接近春节,市场即将走弱,谨防节后下跌风险。

操作建议:苹果2205合约短期或维持(8200,8950)宽幅震荡走势,建议区间思路对待。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

沪公网安备 31010702007019号

沪公网安备 31010702007019号