中国10年国债收益率创近20个月新低,央行表态助买气一路高涨

2022-01-18 20:28:29 来源:【转载】

导语:中国债市周二期现货全面走强,10年利率债收益率午后加速下滑,走低近5个基点(bp),3-5年期利率债买盘愈发疯狂,个别品种收益率下行逾10基点。交易员称,继上日政策利率双降后,继续宽松预期难止支撑期现货全线再走强,午后央行表态愈发令买盘热情高涨。

中国债市周二(1月18日)期现货全面走强,10年利率债收益率午后加速下滑,走低近5个基点(bp),3-5年期利率债买盘愈发疯狂,个别品种收益率下行逾10基点。交易员称,继上日政策利率双降后,继续宽松预期难止支撑期现货全线再走强,午后央行表态愈发令买盘热情高涨。

上海一银行交易员表示,“全市场都疯了,下午就是央妈按头,你TKN(买),看起来五年LPR也要降的势头,但我总觉得LPR的五年要是降了,市场情绪估计要反转了。”

中国央行副行长刘国强周二称,当前经济面临三重压力,在经济下行压力根本缓解前,不利于稳的政策不出台,有利于稳的政策都出台;要把货币政策工具箱开得再大一些,保持总量稳定,避免“信贷塌方”。

他还表示,当前金融机构平均存款的准备金率8.4%,下一步下降的空间变小了,但比起发达经济体“还有空间”,是否变化要根据经济运行情况和宏调需要。

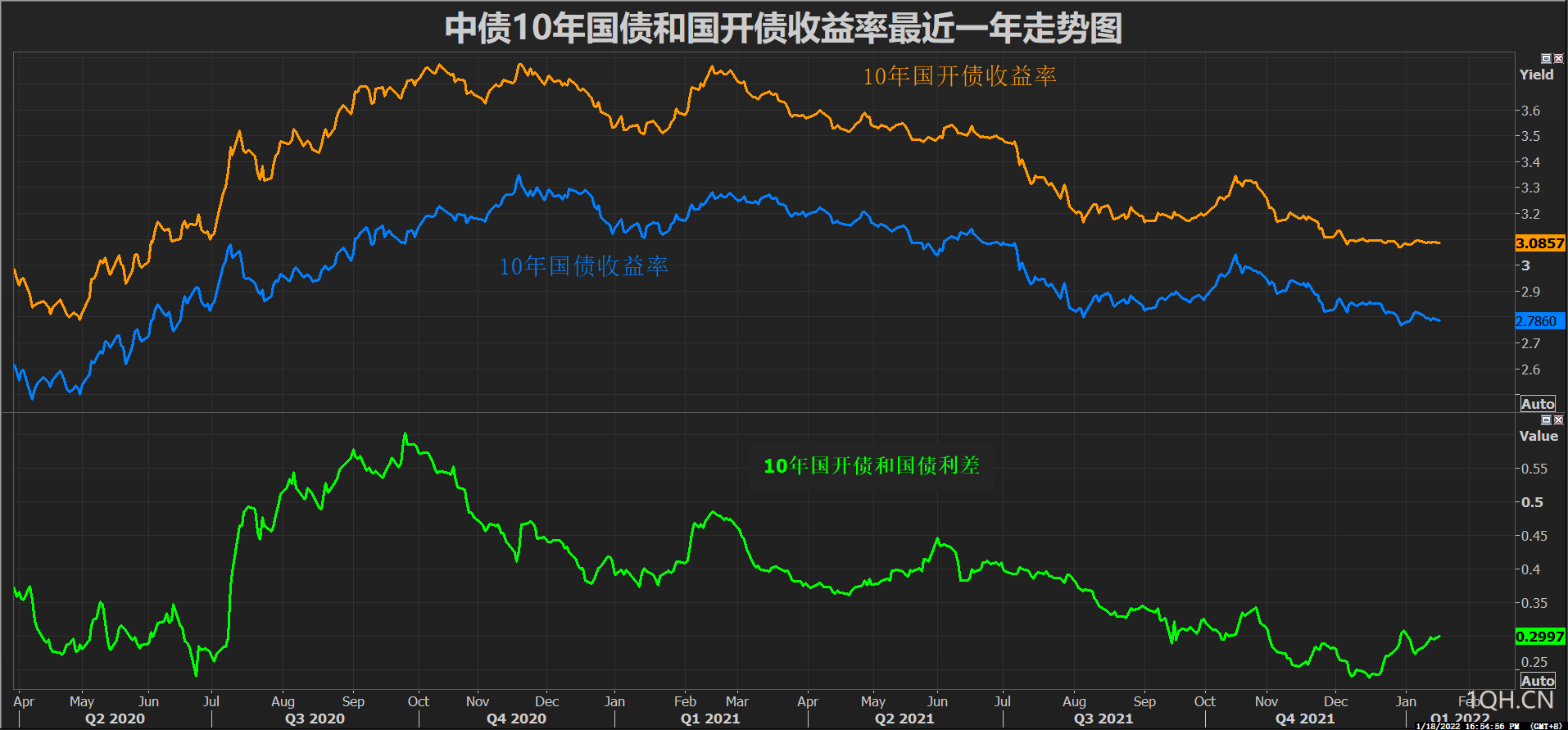

10年国债活跃券210017最新成交在2.7425%,较上日尾盘走低4.25bp,创2020年6月1日以来新低;10年期国开活跃券210215最新报在3.05%,较上日尾盘下行3.15个bp。1-5年期部分品种收益率降幅超10个基点。

上海一基金交易员表示,“央行的表态很明确了,感觉接下来还会继续各种降,不降不可能了。大家都铆足了劲头干就是了。”

兴业证券固收分析师罗雨浓认为,央行表态说明当前稳增长压力可能超出了市场预期,后面不排除会有更进一步的货币宽松,降准降息等工具都可以期待。货币政策对总需求的影响是非对称的,收紧货币对总需求的影响立竿见影,但松货币提振总需求则见效很慢。

他称,“一个很经典的比喻就是绳子可以拉却很难推,我们目前就处于推绳子的阶段。仅仅松货币,而没有宽财政或者地产政策的配合,稳增长的过程会相对较慢,做多债市的窗口仍会持续一段时间。”

他预计,10年国债收益率应该会先向2.7%靠拢,要跌破2.7%可能需要有进一步利多催化。

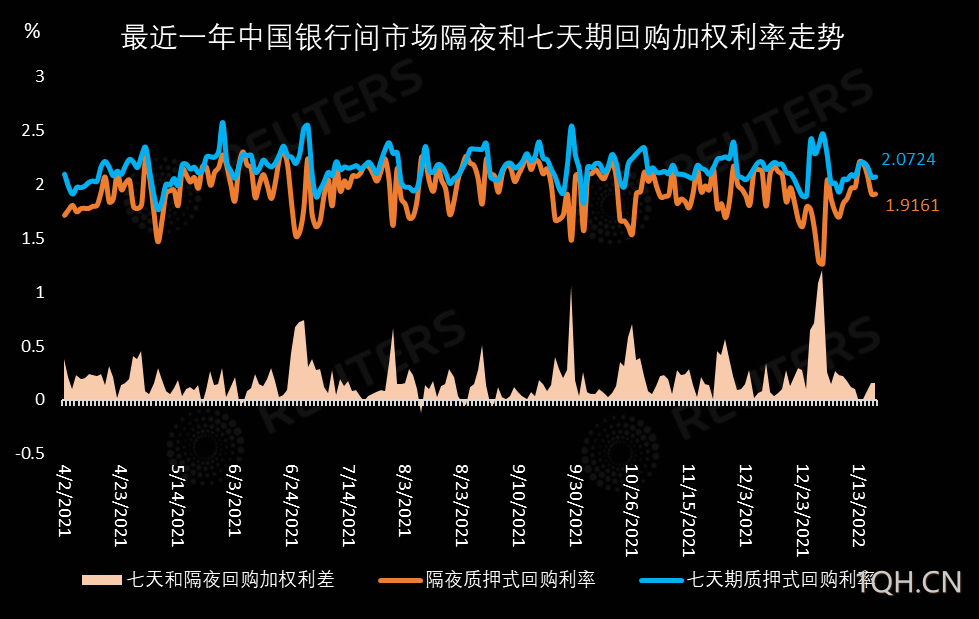

中国银行间市场周二资金面平稳偏松,主要回购利率走低,隔夜回购加权利率再度跌至2%关口下方。交易员称,央行昨天加量续做到期MLF,同时连续两天开展千亿逆回购操作助力流动性,市场资金供给无忧,价格进一步回落;后续例行缴税走款或带来扰动,不过在公开市场操作帮助下,缴税影响料有限。

华东一银行交易员说,“平稳向好吧,隔夜(利率)又跌破了2%,七天也在2.10%基准的下方了,供给还是充足的,”

上海一基金交易员称,本月MLF加量,而且逆回购也连续两天在千亿水平,“(央行)态度很明显,(春节)节前流动性应该不会有问题。”

中国央行周二公告,为维护银行体系流动性合理充裕,今日在公开市场开展1000亿元人民币七天期逆回购操作,中标利率持平于2.10%。这是央行连续第二天开展千亿逆回购操作;据此计算,单日净投放900亿元。

北京一银行交易员说,“后面几天可能(缴税)走款会有点扰动,不过估计问题不大,节前公开市场已经在发力了”。

新年后对于中国政策利率降息的预期明显升温,央行周一亦“顺应市场呼声”,时隔21个月调降中期借贷便利(MLF)和逆回购利率,且幅度均达此前预期的上限10个基点(bp)。面对经济下行压力加剧,以及房地产风险仍在持续释放的双重考验,政策应对明显发力。

上海一银行交易员表示,“全市场都疯了,下午就是央妈按头,你TKN(买),看起来五年LPR也要降的势头,但我总觉得LPR的五年要是降了,市场情绪估计要反转了。”

中国央行副行长刘国强周二称,当前经济面临三重压力,在经济下行压力根本缓解前,不利于稳的政策不出台,有利于稳的政策都出台;要把货币政策工具箱开得再大一些,保持总量稳定,避免“信贷塌方”。

他还表示,当前金融机构平均存款的准备金率8.4%,下一步下降的空间变小了,但比起发达经济体“还有空间”,是否变化要根据经济运行情况和宏调需要。

10年国债活跃券210017最新成交在2.7425%,较上日尾盘走低4.25bp,创2020年6月1日以来新低;10年期国开活跃券210215最新报在3.05%,较上日尾盘下行3.15个bp。1-5年期部分品种收益率降幅超10个基点。

上海一基金交易员表示,“央行的表态很明确了,感觉接下来还会继续各种降,不降不可能了。大家都铆足了劲头干就是了。”

兴业证券固收分析师罗雨浓认为,央行表态说明当前稳增长压力可能超出了市场预期,后面不排除会有更进一步的货币宽松,降准降息等工具都可以期待。货币政策对总需求的影响是非对称的,收紧货币对总需求的影响立竿见影,但松货币提振总需求则见效很慢。

他称,“一个很经典的比喻就是绳子可以拉却很难推,我们目前就处于推绳子的阶段。仅仅松货币,而没有宽财政或者地产政策的配合,稳增长的过程会相对较慢,做多债市的窗口仍会持续一段时间。”

他预计,10年国债收益率应该会先向2.7%靠拢,要跌破2.7%可能需要有进一步利多催化。

公开市场助力资金偏松利率下行

中国银行间市场周二资金面平稳偏松,主要回购利率走低,隔夜回购加权利率再度跌至2%关口下方。交易员称,央行昨天加量续做到期MLF,同时连续两天开展千亿逆回购操作助力流动性,市场资金供给无忧,价格进一步回落;后续例行缴税走款或带来扰动,不过在公开市场操作帮助下,缴税影响料有限。

华东一银行交易员说,“平稳向好吧,隔夜(利率)又跌破了2%,七天也在2.10%基准的下方了,供给还是充足的,”

上海一基金交易员称,本月MLF加量,而且逆回购也连续两天在千亿水平,“(央行)态度很明显,(春节)节前流动性应该不会有问题。”

中国央行周二公告,为维护银行体系流动性合理充裕,今日在公开市场开展1000亿元人民币七天期逆回购操作,中标利率持平于2.10%。这是央行连续第二天开展千亿逆回购操作;据此计算,单日净投放900亿元。

北京一银行交易员说,“后面几天可能(缴税)走款会有点扰动,不过估计问题不大,节前公开市场已经在发力了”。

新年后对于中国政策利率降息的预期明显升温,央行周一亦“顺应市场呼声”,时隔21个月调降中期借贷便利(MLF)和逆回购利率,且幅度均达此前预期的上限10个基点(bp)。面对经济下行压力加剧,以及房地产风险仍在持续释放的双重考验,政策应对明显发力。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

和尚

大道至简!多周期组合分析,顺势交易是王道!

发表文章 31656 篇

他的热门文章

沪公网安备 31010702007019号

沪公网安备 31010702007019号