三立期货:股指波段操作,原油谨慎看多,鸡蛋持有空单(20220117收评)

2022-01-17 17:02:28 来源:【原创】

导语:股指期货:央行超预期降息,三大期指集体反弹。贵金属:实际利率再破-0.6%,金银承压收跌。焦炭:现实偏紧而预期转差,盘面宽幅震荡运行。焦煤:内蒙山西主产区已陆续有放假情况,炼焦煤偏紧运行。原油:地缘政治紧张,原油谨慎看多。甲醇:需求端拉动告一段落,甲醇区间震荡为主。鸡蛋:供需无起色,05合约继续下跌。

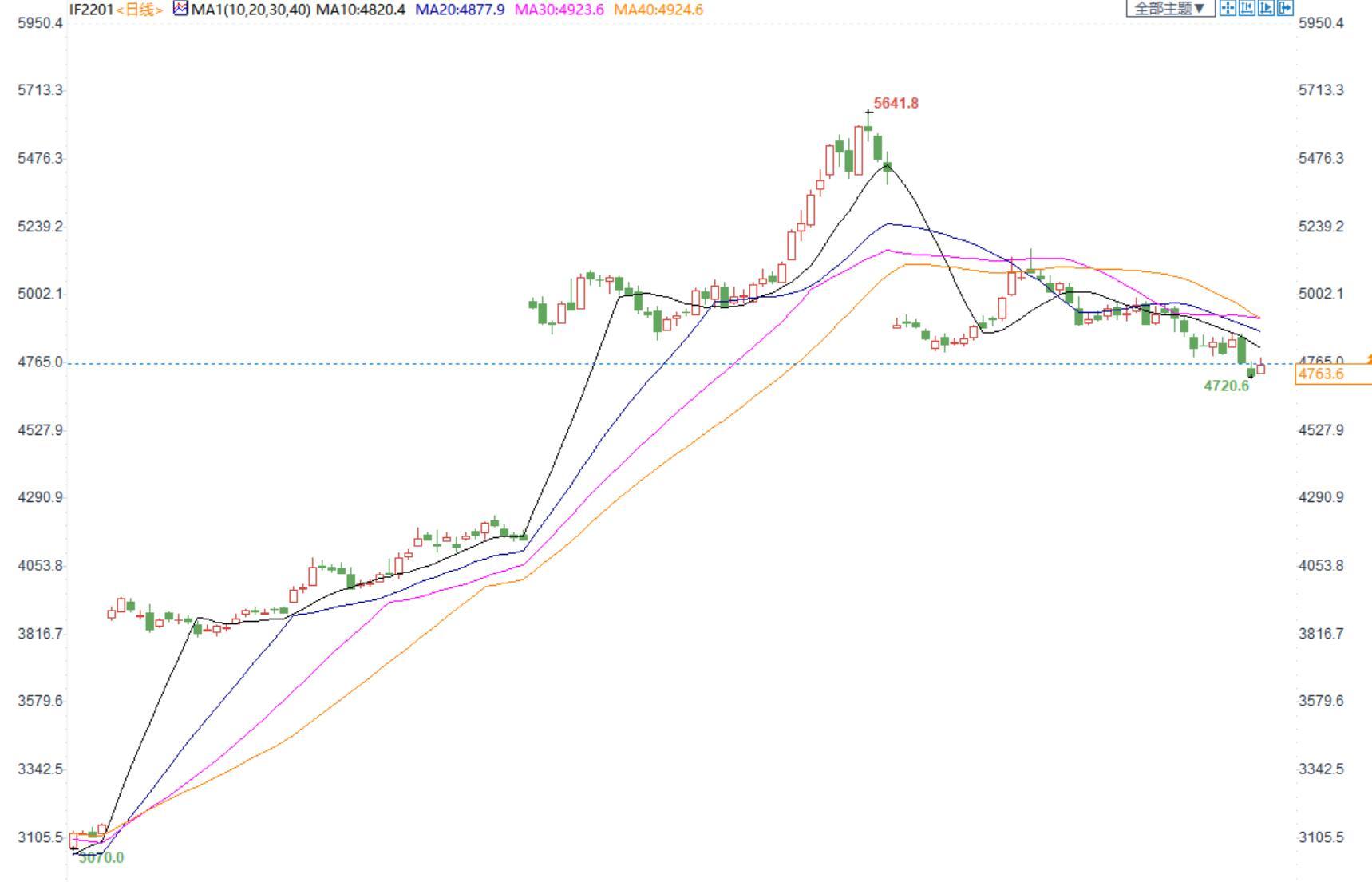

股指期货:央行超预期降息,三大期指集体反弹

今日三大期指全线反弹收涨。IF2201收盘价为4763.6,收涨0.65%;IH2201收盘价为3147.8,收涨0.06%;IC2201收盘价为7154.6,收涨0.90%。今日市场早盘表现强势,午后略有回调,新能源、半导体、军工等延续反弹,带动IC强于IH和IF,个股涨多跌少,超3300只个股收涨。两市增量,成交额升至11220亿元。北上资金净买入17.06亿元,沪股通净买入3.23亿元,深股通净买入13.83亿元。中国央行今日开展1000亿元7天期逆回购操作和7000亿元中期借贷便利(MLF)操作,因今日有100亿元7天期逆回购和5000亿元中期借贷便利(MLF)操作到期,当日实现净投放2900亿元。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,MLF中标利率为2.85%,此前为2.95%;7天期逆回购操作中标利率为2.10%,此前为2.20%。今日央行降息在时间、额度以及力度上均超市场预期,政策宽松力度进一步加大,这是去年12月以来继定向降息以及降LPR后的第三次降息,表明政策的稳增长决心非常强,宏观层面积极,中长期利好股指。另一方面,央行的超预期降息也表明在疫情的扰动下,当前经济面临的下行压力仍旧较大,2021年GDP的两年增速为5.1%,总额突破110万亿元,完成全年目标,但从具体分项来看,消费疲弱,房地产投资下行,出口的高增长不具有持续性,基建虽有发力但整体降杠杆的基调未变,所以经济的下行压力仍旧较大,盈利端转好仍需时间。整体来看,稳增长、宽信用预期托底市场,政策也在逐步发力,基本面向好,下方存有支撑。

操作建议:短期微观市场缺乏明确主线,经过开年两周的下跌,指数短期或有反弹,但临近春节预计力度有限,建议以波段思路为主。

贵金属:实际利率再破-0.6%,金银承压收跌

今日金银均收跌。AU2202收盘价为372.52,收跌0.32%;AG2206收盘价为4760,收跌0.48%。美元流动性回笼加速预期对美元形成中线支撑,但下行空间有限,重回95关口,今日窄幅震荡,对贵金属影响偏利空;十年期美债收益率偏强运行,接近1.8%,名义利率强于通胀预期,实际利率走强,继去年4月以来再度回升至-0.6%上方,对贵金属压制增强。在ETF持仓方面,1月14日全球最大黄金ETF—SPDR持仓保持不变为976.21吨,全球最大白银ETF—SLV持仓减少34.51吨至16443.50吨。基本面上,美国12月零售销售月率数据录得-1.9%,预期值为0%,前值由0.3%修正为0.2%。美国1月密歇根大学消费者信心指数初值录得68.8,预期值为70,前值为70.6。美国12月“恐怖数据”大爆冷,续刷去年2月以来新低,消费者信心指数也低于预期,奥密克戎对美国的经济短期存有扰动,但这似乎对美联储并未有太大影响。美联储“三把手”威廉姆斯表示,鉴于当前劳动力市场非常强劲的迹象,美联储正在接近做出逐步加息的决定,美联储可能不会像过去那样等待很久才开始缩减资产负债表。近期发声的美联储官员都是偏鹰的基调,支持加速加息和缩表,这也使得金银上方的压制较强,但由于美联储与市场的沟通较为充分,金银未有深跌,整体还是延续震荡,未到真正多头的时候。

操作建议:以区间思路为主,关注伦敦金在1800-1831区间内的演化情况。

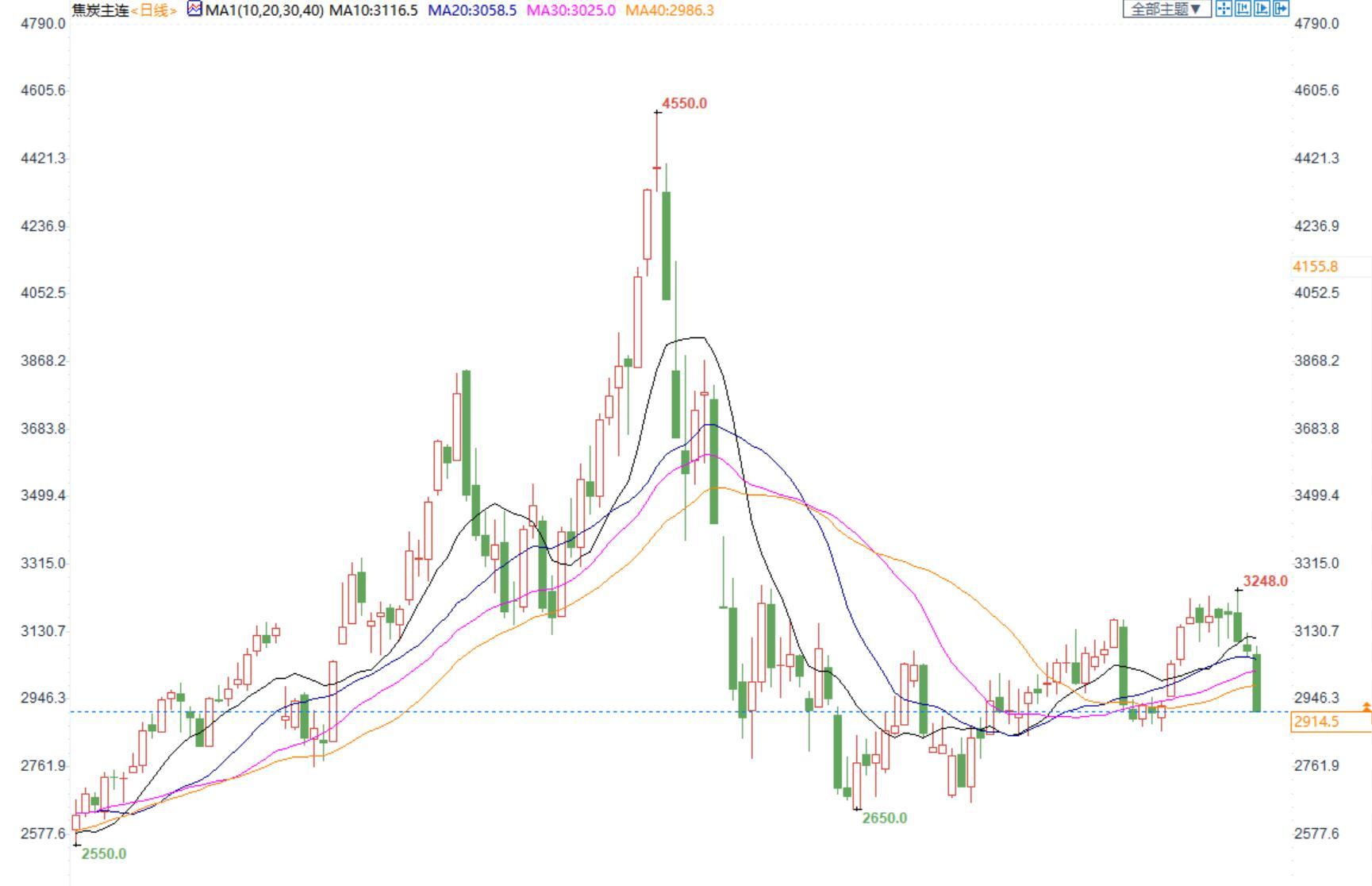

焦炭:现实偏紧而预期转差,盘面宽幅震荡运行

今日05合约跌5.86%,收于2914.5,港口仓单成本3420元/吨。

焦炭市场暂稳运行,提涨第四轮涨价除少数小钢厂库存告急有落实外,主流钢厂暂未表态。供应端焦企开工随着利润回升有小幅提升,但部分区域受疫情以及煤源本身吃紧影响开工仍难有明显回升,焦企厂内多无库存,下游部分钢厂仍继续呈现掉库态势,一方面受疫情影响市场运力周转效率下降,另外与刚需增加有关,整体看焦炭市场表现整体相对偏强。

操作建议:由于现货价格高位运行,而预期转差,焦炭价格下行并将宽幅震荡运行,关注下方2750附近支撑情况。

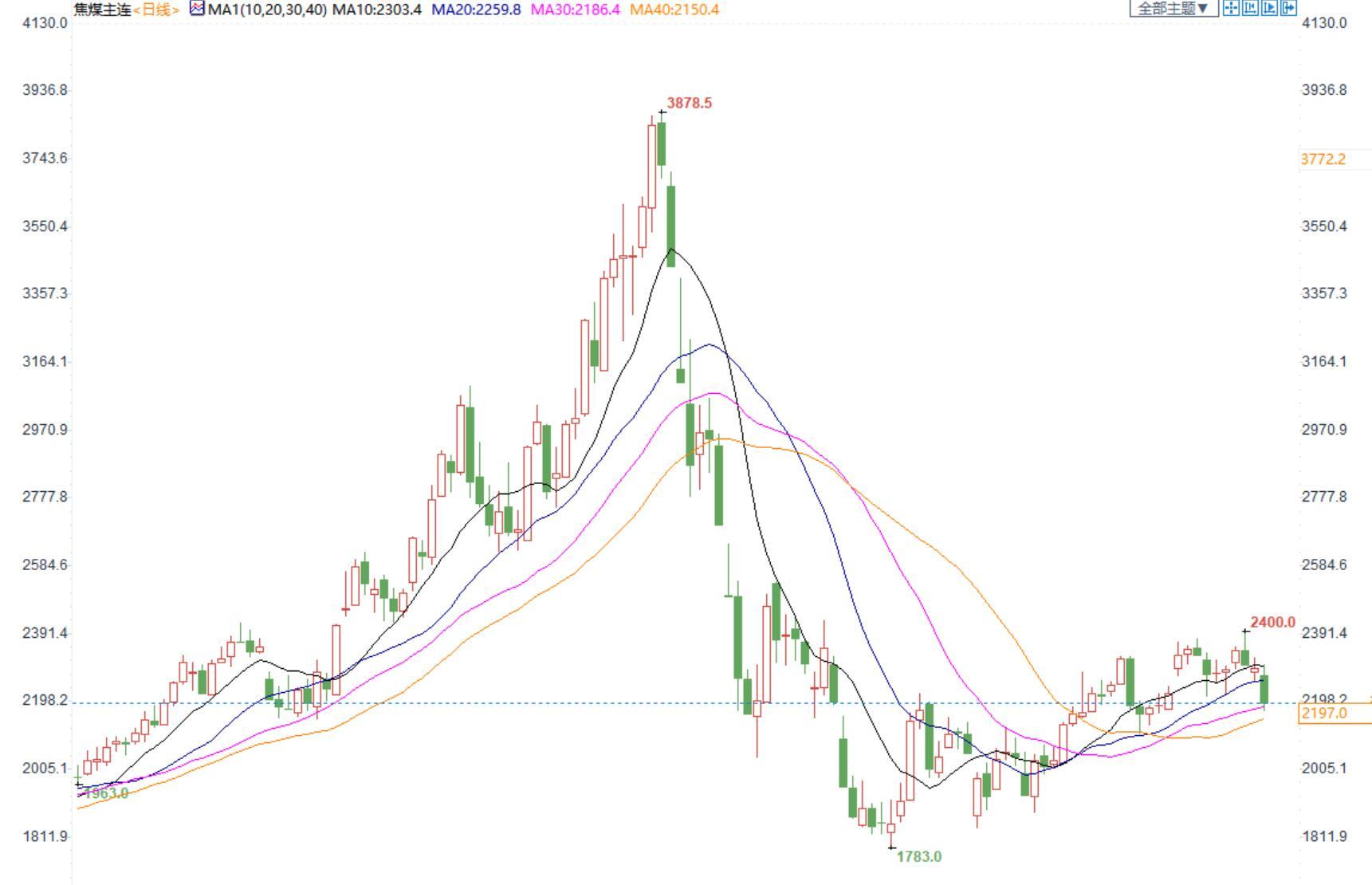

焦煤:内蒙山西主产区已陆续有放假情况,炼焦煤偏紧运行

今日05合约收于2197,蒙古主焦仓单成本2670元/吨。

临近春节假期,焦企多以拉运前期订单为主,市场交投氛围开始转淡。部分煤矿开始对春节放假工作做出安排,其中内蒙乌海个别煤矿已于15号放假,且本周开始部分内蒙及山西临汾等地部分煤矿也陆续停产放假,而山西晋中、吕梁等地民营煤矿考虑疫情等不确定因素影响,放假时间尚未明确。进口蒙煤方面,蒙古疫情出现反弹,连续4天新增确诊病例突破2000例,甘其毛都口岸在疫情防控下通关延续低位,15日通关112车,在短盘运费高涨和国内炼焦煤价格上涨带动下,蒙煤价格坚挺。

操作建议:年底仍为焦煤季节性供给收紧时期,虽终端需求有整体走弱预期,但焦煤供给紧张程度强于焦炭,看空焦化利润持有。

原油:地缘政治紧张,原油谨慎看多

期货市场,布油在86美元上方徘徊,处于日内均线上方运行态势;原油2203合约涨超1%,收盘价为534.8,突破前高。地缘政治方面,乌克兰多个政府网站遭网络攻击;美国警告说俄罗斯或正在备战,美国表示,担心俄罗斯正在制造在外交手段无法达到其目标的情况下入侵乌克兰的藉口。此前乌克兰政府网站遭遇大规模网络攻击并伴随“害怕吧,做好最坏的打算”的警告。乌克兰国家安全部门表示,有迹象显示这次网络攻击有俄罗斯参与。最近美国就俄乌冲突情况下的欧盟天然气供应与能源企业会谈,但这些公司告诉美国政府官员,全球天然气供应紧张,几乎没有可供替代俄罗斯大量供应的天然气。我们还要谨防天然气价格上涨带来的油价上涨。

操作建议:原油市场目前波动性极大,建议前期多单设好止盈继续持有,持有谨慎看多的观点。

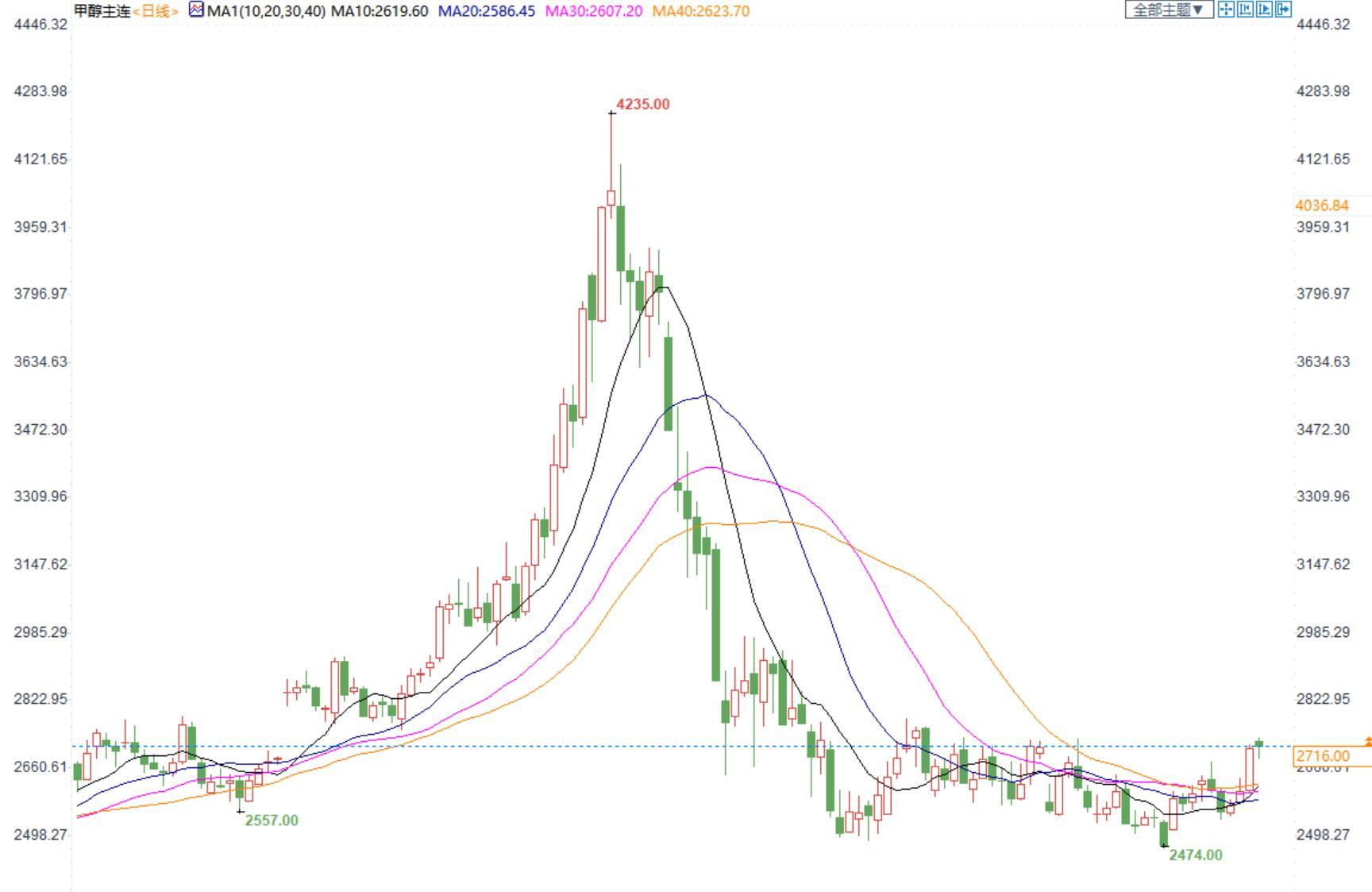

甲醇:需求端拉动告一段落,甲醇区间震荡为主

期货市场,甲醇2205合约今日小幅收涨,收盘价为2716。供给端,上周甲醇开工率上涨,主要受益于煤炭价格的逐步下调,但当前疫情不太稳定,各地运输受限,物流车辆逐步放假。需求端,目前前期停车装置如大唐多伦,南京诚志,鲁西,宁波富德均陆续恢复,下游烯烃开工率不断回升。传统需求开工变化不大。整体来看,甲醇后续上涨的动力不足,供给端内地依旧有节前排库的需求,需求稳步运行,之前上涨是需求带动的,但我们预计需求的带动将告一段落,甲醇后续上涨空间不大。

操作建议:甲醇2205合约建议(2600,2730)区间操作为主。

鸡蛋:供需无起色,05合约继续下跌

鸡蛋2205合约日内跌1.03%,收盘4029元/500千克;中国褐壳蛋均价4.29元/斤。基本面方面来看,供应端受低蛋价,低淘汰鸡价格影响,养殖户淘汰积极性有所提升,淘汰量较前期增加,且春节旺季将至,淘汰量短期维持较好水平;种蛋利用率全年最低,养殖端盈利空间不大,补栏积极性依旧一般;存栏低位,供应端在春节前期依然维持偏紧。需求端目前消费无利好提振,下游需求平淡,多随产随销;当前高校、工厂陆续放假,工人提前返乡,销区市场需求将逐渐减弱,后期虽有春节效应支撑,但今年消费不及往年,且食品厂采购量减少,后期部分地区内销虽有提升空间,但疫情影响下提升有限,内销或逐渐减弱,因此春节前外销需求逐渐缩减,春节前蛋价上涨空间不大,下旬蛋价或将弱势走低,市场行情整体偏弱。盘面来看,鸡蛋2205合约今日空头增仓下跌,近期基本面驱动不明显,短期维持弱势震荡。

操作建议:鸡蛋05合约近日弱势震荡运行,建议持有高位空单。

苹果:临近春节,现货价格缓慢下调

苹果2205合约日内跌3.12%,收盘价8286元/吨,现货山东栖霞苹果2.95元/斤,当前苹果进入春节备货旺季,各产区积极进行礼盒备货。产区客商多数继续包装自有货源为春节做准备,除少数产区外,果农货交易仍显不快,且随着春节临近,部分产区果农出货心理增强,要价明显松动,导致果农货实际成交价格呈现缓缓下调的趋势。基本面方面,新季的苹果入库量整体不大,且新果质量不及去年,供应端比去年同期小幅收缩,供应端的紧缺在需求好转后易产生行情。而需求方面当前全球新冠疫情反复,出口受限,国内需求也较往年下降;同时今年柑橘等水果丰产,价格低廉,易挤占苹果消费市场,总体上苹果终端需求一般。今年圣诞、元旦消费表现一般,春节消费也一般,整体终端需求保持弱势,压榨苹果价格。

操作建议:苹果2205合约缺乏利好提振,建议持有高位空单。

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

沪公网安备 31010702007019号

沪公网安备 31010702007019号