工业领域是铂金最大的净需求行业,也是铂金需求增长鲜为人知的驱动力

2021-06-11 16:12:04 来源:【转载】

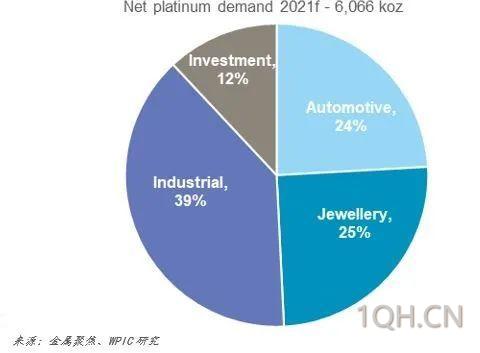

导语:2021年,铂金工业领域的需求预期将占铂金总需求的近40%(扣除回收供应量)。近年来,工业领域的铂金需求呈现强劲增长;2013年至2019年疫情前的复合年增长率(CAGR)为6%,是同期全球GDP复合年增长率的两倍多,是经合国组织工业生产复合年增长率的三倍。

市场对铂金需求的分析往往侧重于汽车和首饰领域,而工业领域的需求往往被忽视。然而,到2021年,铂金工业领域的需求预期将占铂金总需求的近40%(扣除回收供应量)。近年来,工业领域的铂金需求呈现强劲增长;2013年至2019年疫情前的复合年增长率(CAGR)为6%,是同期全球GDP复合年增长率的两倍多,是经合国组织工业生产复合年增长率的三倍。

终端用途的多样性确保了工业领域的铂金需求受益于强劲的经济复苏(从疫情低点)和技术进步带来的基本面增长。铂金的工业需求通常不会受到价格的影响,因为金属成本基本上是制造成本的一小部分。铂金需求来自三个类别:用铂金制成的产品(如热电偶和支架)、工业催化剂和制造设备损耗后的少量补充需求,以及新建工厂产能所需的大量金属。

2021年,受炼油、化工和玻璃行业的需求所推动,工业领域的铂金需求预计将超过2020年水平,反弹25%达到240万盎司,比疫情前高出13%。例如,为了满足全球玻璃行业需求的增长,需要大幅扩张玻璃制造业的产能:建筑行业对玻璃纤维绝缘材料的需求激增,汽车行业和可再生能源复合材料的需求不断增长,以及对手机、电视和电脑液晶屏需求的不断增长。

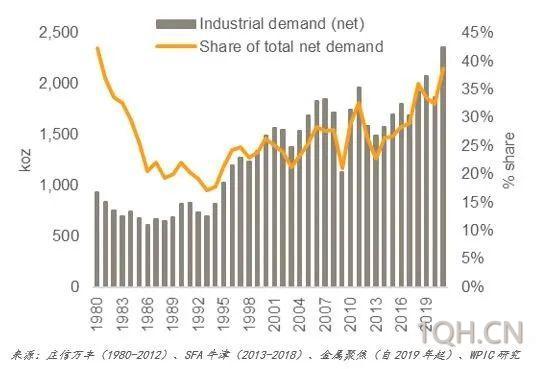

自20世纪90年代初以来,工业领域的铂金需求稳步增长

由于玻璃和石油行业的终端用途,工业领域的铂金需求在2021年再次成为最大的需求行业

化工、玻璃和石油行业产能的显著扩张,尤其是在中国,历史性地大幅加快了铂金工业领域需求的增长。事实证明,为了跟上国内能源需求快速增长的步伐,中国石油精炼能力在过去20年里增长了近三倍。我们相信,2021年之后,这三个领域的产能将继续增加。

这些产能扩张所带来的相关工业领域铂金需求的增长,将继续增强铂金行业多样性应用驱动的需求基础。越来越多的投资者开始意识到这一点,工业领域对铂金需求的增长,叠加汽车和投资的铂金需求增长,导致铂金市场在2021年及未来持续出现短缺。

中国将在2021年和2022年新增约15万吨对二甲苯产能,同期,非洲和亚洲每天将新增490万桶炼油产能,这些将支撑化工和石油行业铂金需求进一步增长。

作为投资资产,铂金的吸引力来自以下:

尽管在铂金矿业在产能方面增加了一些新投资,但未来三年多全球供应量仍然严重受限;

铂金相对黄金和钯金的价差都处于历史低位;

由于各国汽车尾气排放政策持续收紧,所有铂族金属的需求增长将持续;

铂钯之间的市场失衡及价格错位有望推动两者在汽车催化剂中的替换;

由于机构投资者开始关注铂金的低价及积极的市场基本面,铂金投资需求已经大增。

(文章来源:新浪财经)

终端用途的多样性确保了工业领域的铂金需求受益于强劲的经济复苏(从疫情低点)和技术进步带来的基本面增长。铂金的工业需求通常不会受到价格的影响,因为金属成本基本上是制造成本的一小部分。铂金需求来自三个类别:用铂金制成的产品(如热电偶和支架)、工业催化剂和制造设备损耗后的少量补充需求,以及新建工厂产能所需的大量金属。

2021年,受炼油、化工和玻璃行业的需求所推动,工业领域的铂金需求预计将超过2020年水平,反弹25%达到240万盎司,比疫情前高出13%。例如,为了满足全球玻璃行业需求的增长,需要大幅扩张玻璃制造业的产能:建筑行业对玻璃纤维绝缘材料的需求激增,汽车行业和可再生能源复合材料的需求不断增长,以及对手机、电视和电脑液晶屏需求的不断增长。

自20世纪90年代初以来,工业领域的铂金需求稳步增长

由于玻璃和石油行业的终端用途,工业领域的铂金需求在2021年再次成为最大的需求行业

化工、玻璃和石油行业产能的显著扩张,尤其是在中国,历史性地大幅加快了铂金工业领域需求的增长。事实证明,为了跟上国内能源需求快速增长的步伐,中国石油精炼能力在过去20年里增长了近三倍。我们相信,2021年之后,这三个领域的产能将继续增加。

这些产能扩张所带来的相关工业领域铂金需求的增长,将继续增强铂金行业多样性应用驱动的需求基础。越来越多的投资者开始意识到这一点,工业领域对铂金需求的增长,叠加汽车和投资的铂金需求增长,导致铂金市场在2021年及未来持续出现短缺。

中国将在2021年和2022年新增约15万吨对二甲苯产能,同期,非洲和亚洲每天将新增490万桶炼油产能,这些将支撑化工和石油行业铂金需求进一步增长。

作为投资资产,铂金的吸引力来自以下:

尽管在铂金矿业在产能方面增加了一些新投资,但未来三年多全球供应量仍然严重受限;

铂金相对黄金和钯金的价差都处于历史低位;

由于各国汽车尾气排放政策持续收紧,所有铂族金属的需求增长将持续;

铂钯之间的市场失衡及价格错位有望推动两者在汽车催化剂中的替换;

由于机构投资者开始关注铂金的低价及积极的市场基本面,铂金投资需求已经大增。

(文章来源:新浪财经)

[免责声明] 本文仅代表作者本人观点,与一期货无关。一期货网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。

沪公网安备 31010702007019号

沪公网安备 31010702007019号